首页

最新资讯

人气文章

搜索

604061491 第1264页

人气文章

0

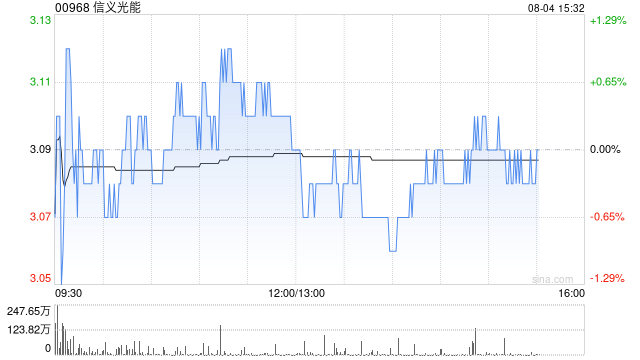

大华继显:升信义光能评级至“买入” 中期业绩符预期 目标价3.6港元

2025.08.04 |

604061491

| 19次围观

大华继显发布研报称,信义光能(00968)上半年盈利同比跌58.8%,符合预期; 收入同比降6.5%;太阳能玻璃业务的利润率降至11.4%,主要是由于均价低迷和持续的固定成本压力。基于政策刺激和供应约束推动重新评级潜力,将集团评级上调至“买入”,目标价3.6港元。 该行表示,信义光能管理层将今年的有效年熔化量指引由908万吨下调至813.7万吨,即料同比下降10.3%,又预计在明年首季印尼新产能投产之前,保持保守的供应立场。该行将今年盈测下调8%,2026及27年盈...

最新资讯

0

北方长龙盘中涨停,成交额超14亿元

2025.08.04 |

604061491

| 18次围观

每经AI快讯,8月4日,北方长龙盘中涨停,成交额超14亿元。...

最新资讯

0

白宫官员为特朗普因就业数据而怒炒统计局局长辩护 称需要一双新眼睛

2025.08.04 |

604061491

| 23次围观

白宫经济顾问高层当地时间周日为特朗普总统解雇劳工统计局局长麦肯塔弗一事进行辩护,回击了外界对特朗普此举可能会削弱人们对美国官方经济数据的信心的批评。美国贸易代表格里尔在CBS节目上表示,特朗普对数据有“切切实实的担忧”。而美国国家经济委员会主任哈塞特则表示,总统“要求新的领导层是正确的”。哈塞特在福克斯新闻节目中说,主要的担忧是周五美国联邦统计局(BLS)的修正值净值显示,5月和6月就业岗位比之前报告的少了25.8万个。哈塞特说:“我认为,我们需要的是在美国统计局有一双新...

最新资讯

0

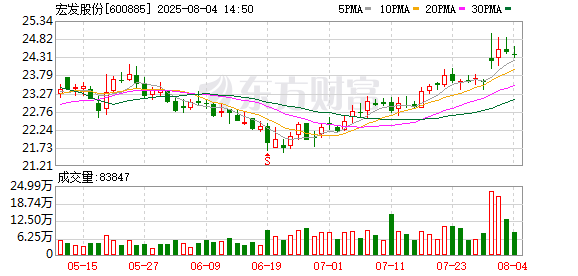

国信证券发布宏发股份研报,高压直流继电器景气驱动,公司业绩稳步增长

2025.08.04 |

604061491

| 19次围观

国信证券8月4日发布研报称,给予宏发股份(600885.SH,最新价:24.29元)优大于市评级。评级理由主要包括:1)受益于新能源汽车行业需求高增,高压直流继电器景气度高;2)传统行业继电器稳步增长;3)公司新产品有望迎来持续放量。风险提示:下游行业需求增速不及预期的风险;行业竞争加剧的风险;公司降本不及预期的风险。 (文章来源:每日经济新闻)...

人气文章

0

白酒板块午盘微跌 贵州茅台上涨0.07%

2025.08.04 |

604061491

| 21次围观

来源:北京商报 北京商报讯 (记者 刘一博 冯若男)8月4日早盘,沪指3567.02点上涨0.20%。白酒板块2170.73点收盘,微跌0.01%,其中14只白酒股下跌,贵州茅台上涨0.07%。 从个股来看,贵州茅台收盘价达1417.97元/股,上涨0.07%;五粮液收盘价达120.96元/股,下跌0.03%;泸州老窖收盘价达123.56元/股,上涨0.41%;洋河股份收盘价达67.85元/股,下跌0.51%;山西汾酒收盘价达177.16元/股,下跌0.98%。...

最新资讯

0

美联储降息预期升温,施压美元兑日元重回区间震荡

2025.08.04 |

604061491

| 23次围观

汇通财经APP讯——日元承压主要因BoJ政策转鹰预期推迟。 在日本央行上周下调经济前景、表达对美关税影响担忧之后,市场对其年内加息的预期迅速回落。BoJ行长植田和男强调将“持续评估数据”,没有表现出任何短期加息意图。 “日本执政党7月地方选举失利,也增加了BoJ维持宽松的政治压力。”这令日元承压,推动USD/JPY在亚洲时段止跌企稳。 美国非农数据引发对数据公信力的质疑与降息预期提升,美元涨势受限。 7月非农新增就业仅7.3万,大幅低于预期。5月和6月数...

最新资讯

0

对标Figma 万兴科技孵化Pixso已获中金鑫智百度风投深高新投复星创富等投资

2025.08.04 |

604061491

| 20次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 当地时间7月31日,创意设计软件企业Figma正式在纽约证券交易所挂牌上市,发行价定位每股33美元,首日收盘价狂飙至115.5美元,涨幅达250%,总市值突破563亿美元,成为2025年科技IPO焦点,点燃全球人工智能以及高速增长的AI设计协作赛道。作为孵化“中国版Figma”Pixso的数字创意软件领域龙头企业,AIGC软件A股上市公司万兴科技(300624.SZ),受到市场关注。 公开资...

最新资讯

0

日经225指数收跌1.2% 韩股收涨0.9%

2025.08.04 |

604061491

| 20次围观

日经225指数收跌1.2%,报40290.70点,受银行股拖累。韩国综合指数收盘上涨0.9%,报3147.75点。 日本首相石破茂周一表示,美国和日本上个月达成的贸易协议对两国来说是“双赢”,但执行该协议的条款可能比达成协议更具挑战。 石破茂周一在议会回答质询时表示:“有人说,执行该贸易协议比达成该协议更难。我谦卑地寻求你们继续支持。”日本首席贸易谈判代表赤泽亮正在同一场合承认,外界针对没有任何书面资料的批评。赤泽表示:“据我了解,如果有一些纸本文件,会很有帮助。”他...

最新资讯

0

贵州茅台再出重磅纪念款酒,1954年5月1日到2024年4月30日,每日仅对应一瓶

2025.08.04 |

604061491

| 20次围观

8月8日,贵州茅台酒(五星商标上市70周年纪念)将上架i茅台平台,限量25568瓶。 据了解,五星商标源于1954年5月1日茅台首次启用的“金轮牌”商标,1982年茅台正式将其升级为“五星牌”,以五星与麦穗经典组合,整体更为简练、大气,饱蘸历史深意。 此次次推出的贵州茅台酒(五星商标上市70周年纪念)将以“三节瓶”这一经典轮廓承载这份沉甸甸的品牌历史。圆润线条与沉稳瓶型背后,是对茅台七十载品牌记忆的致敬。而25568瓶的限定数字,正是对1954年至2024年间每...

人气文章

0

光大期货0804热点追踪:存栏延续增加 蛋价跌幅扩大

2025.08.04 |

604061491

| 22次围观

周一,鸡蛋主力合约跳空低开,价格进一步走弱,近3个交易日跌幅超5%。究其原因,在现货价格表现偏弱的背景下,鸡蛋盘面大幅修复基差。截至7月31日,卓创统计中国褐壳蛋日度均价3.09元/斤,目前基差仍处于-300元/吨左右的位置,考虑到临近交割月,鸡蛋期货基差仍存在收敛预期。自7月中旬蛋价反弹后,部分冷库蛋流入市场,叠加终端需求弱势,现货蛋价维持弱势运行,或在一定程度上影响盘面走势。 基本面来看,7月在产蛋鸡存栏延续增加,且增幅较前一月扩大。与此同时,本月产区适龄老...

首页

上一页

1260

1261

1262

1263

1264

1265

1266

1267

1268

1269

下一页

尾页