首页

最新资讯

人气文章

搜索

604061491 第1655页

人气文章

0

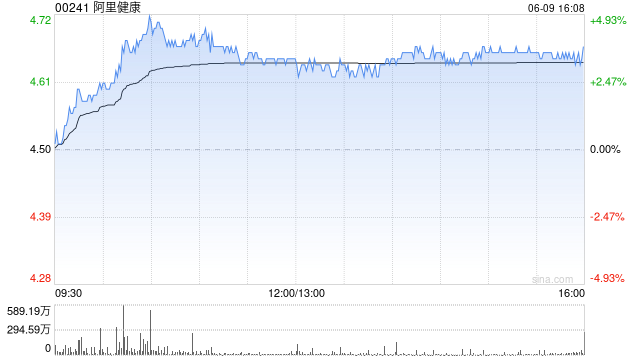

海通国际:予阿里健康“优于大市”评级 目标价5.42港元

2025.06.09 |

604061491

| 17次围观

海通国际发布研报称,予阿里健康(00241)“优于大市”评级,目标价5.42港元。阿里健康受益于线上渗透率提升、线上个账医保逐步接通、处方外流等因素,公司业务规模稳步增长。该行预测其FY26-FY27收入334.2亿元、361.4亿元,分别同比增长9.2%、8.1%(前值FY26收入为328.0亿元,小幅上调主要系FY3/25收入增长略超市场预期)。该行预测其FY26-FY27经调整净利润为23.2亿元、26.4亿元,分别同比增长18.8%、13.7%(前值FY26为1...

最新资讯

0

银行业殷殷期盼员工重返办公室 办公桌数量却捉襟见肘

2025.06.09 |

604061491

| 32次围观

五年前,疫情造就远距办公的空前荣景,如今,银行业高层越来越强烈地要求员工重返办公室工作。 然而,越来越多的实例显示,银行业的办公桌不够用。 摩根大通刚在英国和巴黎租下数以千平方英尺计的办公空间。西班牙Banco Bilbao Vizcaya Argentaria SA的企业和投资银行团队日益壮大,位于英国的办公空间却不够容纳。 汇丰控股曾宣称计划在疫情后削减办公空间,但现在该公司在伦敦的办公桌可能短少达7,700张。为了应对这种情况,该公司正在洽谈在距离现有总...

人气文章

0

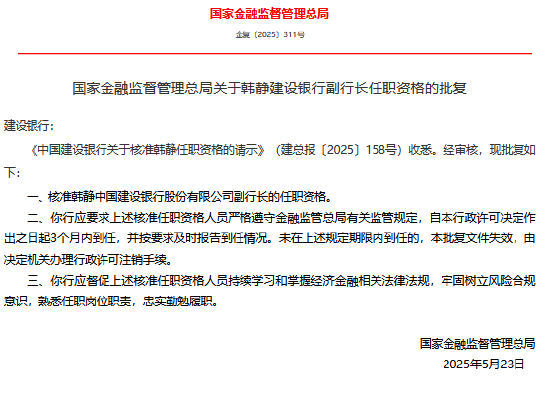

建设银行副行长韩静任职资格获核准

2025.06.09 |

604061491

| 18次围观

6月9日金融一线消息,国家金融监督管理总局日前发布关于韩静建设银行副行长任职资格的批复,核准韩静中国建设银行股份有限公司副行长的任职资格。...

人气文章

0

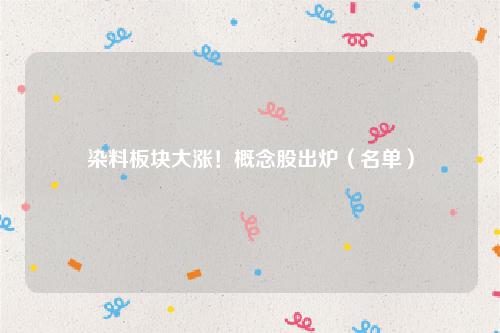

染料板块大涨!概念股出炉(名单)

2025.06.09 |

604061491

| 36次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券之星 6月9日,染料板块表现活跃,截至收盘,板块涨幅超3%,个股方面,锦鸡股份、闰土股份、蓝丰生化等多股涨停。 染料板块主要分为纺织染料、皮革染料、造纸染料、涂料染料、塑料染料等细分领域,其中,纺织染料是染料行业中最大的细分领域,用于各种天然纤维(如棉、麻、丝、毛)和化学纤维(如聚酯、锦纶、腈纶)的染色和印花,以满足不同纺织品的色泽和性能要求。 从政策角度看,染料行业是精细...

人气文章

0

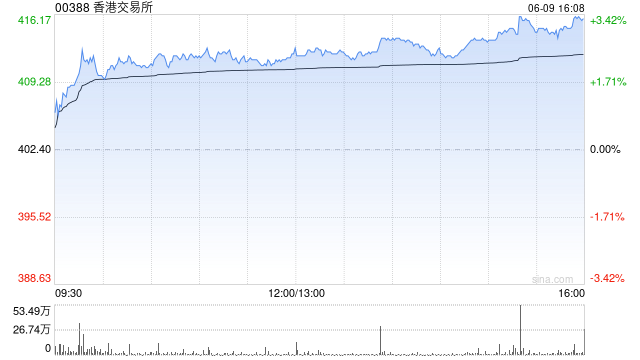

港股IPO掀热潮!港交所涨超3%股价创年内新高,大摩上调公司目标价至500港元

2025.06.09 |

604061491

| 22次围观

6月9日消息, 香港交易所尾盘涨超3%,盘中股价一度创年内新高至416.2港元。截至发稿,香港交易所涨3.13%,报价415港元,累计成交36.87亿港元。 消息面上,2025年初以来,内地的企业赴港上市成为热潮。中金公司数据显示,港交所2025年内共迎来28家内地公司上市,仅在5月份,香港市场新股发行累计募资金额就达561亿港币,创2021年3月以来最高单月纪录。 另据Wind数据显示,2024年6月8日至2025年6月8日,港股市场共有74只新股上市。截至...

人气文章

0

一周观市|光大保德信基金:指数或继续波动,前期低位滞涨方向值得关注

2025.06.09 |

604061491

| 34次围观

来源:机智姐...

最新资讯

0

中国啤酒抢高端告一段落

2025.06.09 |

604061491

| 16次围观

文 | 巨潮 侯恬 编辑 | 杨旭然 这两年中国的啤酒行业开启了冰镇模式,降温明显。 从去年开始,啤酒就有些卖不动的趋势。餐饮、夜场等传统消费场景受消费减速的影响,消费者的偏好也更多转向性价比而不是高端品,这都让啤酒的高端化过程不再通畅,随之而来的就是相关企业的业绩有所承压。 啤酒厂们为扭转颓势付出了诸多努力,也有企业进行了资本运作,部分公司确实取得成效。整体上看,今年以来行业风向已经出现了细微的积极变化。 从已经披露的2025年Q1财报来看,青岛啤酒、重庆啤酒、燕京啤酒等知...

人气文章

0

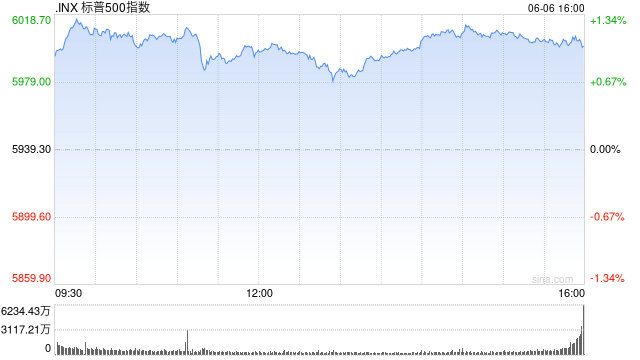

花旗将标普500指数目标位上调至6300点 相比追涨更倾向于逢低买入

2025.06.09 |

604061491

| 16次围观

花旗的股票策略师将年底标普500指数目标上调至6300点,理由是美国大盘股结构性看涨,且对基本面的看法更为积极。 新目标较上周五收盘点位高5%,此前预计为5800点。 由Scott Chronert牵头的策略师团队在报告中指出,2026年年中目标为6500点,暗示未来12个月存在高个位数回报机会,对人工智能相关交易的信心回升支撑估值。 该行还表示: “毫无疑问,政策不确定性将持续存在,同时还有大量其他风险,”他们写道。“这使我们对追涨持谨慎态度,但更倾向...

人气文章

0

国泰海通:25年黄酒龙头开启新一轮提价 线上渠道高速增长

2025.06.09 |

604061491

| 14次围观

国泰海通发布研报称,面对黄酒行业挑战,龙头酒企发力改革复兴,推动产品结构高端化。黄酒主流价格带为10-30元,古越龙山推出国酿1959、青花醉高端系列;会稽山推出兰亭系列产品,定位高端宴请场景,强化圈层营销。22-24年头部酒企吨价持续提升,25年开启新一轮提价,有助于推动黄酒价值回归。此外,近年来龙头酒企加大抖音、小红书等新渠道拓展,通过达人直播、明星合作、短视频投流等抢占消费者认知,线上渠道收入实现高速增长。 国泰海通主要观点如下: 产业政策持续加码,头部酒企...

人气文章

0

奥特曼的眼球扫描身份识别技术扩展至英国

2025.06.09 |

604061491

| 15次围观

由 OpenAI 联合创始人山姆・奥特曼(Sam Altman)共同创立的初创公司 Tools for Humanity,正将其眼球扫描设备 Orb 推向英国,作为该公司新型身份识别服务全球扩张的一部分。 该公司周一在一份声明中表示,从本周开始,伦敦市民将能够使用 Tools for Humanity 的专有设备 Orb 进行眼球扫描。未来几个月,这项服务还将推广至曼彻斯特、伯明翰、加的夫、贝尔法斯特和格拉斯哥。 Tools for Humanity 首席法律与隐...

首页

上一页

1651

1652

1653

1654

1655

1656

1657

1658

1659

1660

下一页

尾页