首页

最新资讯

人气文章

搜索

604061491 第1736页

人气文章

0

交银国际:上调先声药业目标价至14.3港元 维持“买入”评级

2025.06.05 |

604061491

| 19次围观

交银国际发布研报称,维持先声药业(02096)“买入”评级,目标价14.3港元,维持行业重点推荐。上调对该公司2025-2027年纯利预测6-11%。看好短期内达成更多出海交易的潜力,可重点关注CDH6、CDH17等近期关注度较高的标靶。 交银国际指,ASCO 2025大会上,公司肿瘤管线共有18篇研究获展示。建议重点关注:1)苏维西塔单抗治疗铂抗药性卵巢癌III期研究的OS最终分析,治疗组和对照组的中位OS分别达到15.3个月/14个月,该适应症预计将于年内获得批...

人气文章

0

再鼎医药现涨超7% 近期公布的ZL-1310低剂量组数据优异

2025.06.05 |

604061491

| 21次围观

再鼎医药(09688)股价上涨7.01%,现报29港元,成交额2.32亿港元。 近日,再鼎医药在2025 ASCO大会上通过壁报形式公布ZL-1310 (DLL3ADC)的全球1期2L+ SCLC更新数据,其中1.6mg/kg剂量组显示出了最佳的疗效与安全性组合,预计将作为后续关键性临床的剂量。浦银国际认为,ZL-1310有望凭借不错的疗效数据及优秀的安全性数据在SCLC适应症上实现差异化竞争。年内后续ZL-1310催化剂包括:(1)2L+ SCLC关键注册性临床有...

人气文章

0

【社交服务能力评比细则】第二届新浪财经·金麒麟最佳投资顾问评选重磅启幕!

2025.06.05 |

604061491

| 18次围观

专题:第二届新浪财经金麒麟最佳投资顾问评选 第二届金麒麟最佳投资顾问评选启幕,点击报名>>...

最新资讯

0

鸿腾精密早盘涨近13% 海外AI龙头维持积极资本开支规划

2025.06.05 |

604061491

| 35次围观

鸿腾精密(06088)早盘股价上涨12.62%,现报2.32港元,成交额1.67亿港元。 兴业证券发布研报称,海外AI龙头CY25Q1维持积极的全年资本开支规划,AI算力需求持续增长有助于推动鸿腾精密XPU/GPU连接插槽、MCIO缆线、电源解决方案、冷却模块等解决方案需求,公司也在与母集团、合作伙伴共同开发CPO解决方案。依托鸿海集团在资源和产业链上的支撑,公司有望发挥技术实力和运营管理优势,AI业务有助于推动公司收入、盈利持续增长。...

最新资讯

0

董明珠:要做诚实的人,糊弄别人只会得到一片骂声

2025.06.05 |

604061491

| 22次围观

6月5日上午消息,河南郑州董明珠健康家中原店今日开业。董明珠透露,上周在总部做直播时,自己的一帮闺蜜纷纷在现场下单。 不过,有三位朋友对此产生质疑,认为这些女性企业家是董明珠的托。不过董明珠的这些闺蜜纷纷拿起手机展示了自己下单购买的商品和交易记录。 董明珠说,自己不喜欢说谎话,也不喜欢其他人凑热闹,糊弄别人就更没必要。 “你如果糊弄,别人买回去了,得到的是一片骂声”,她解释说,格力就要坚守做诚实的人。 新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅...

最新资讯

0

信创爆火,资金狂涌,交投火热!信创ETF基金(562030)盘中涨逾1%,半小时成交额超5100万元!

2025.06.05 |

604061491

| 36次围观

今日(6月5日)计算机板块领涨两市,宇信科技涨超11%,深信服、广电运通涨逾3%,聚焦信息技术自主可控领域的信创ETF基金(562030)场内价格盘中涨超1.1%,现涨0.95%,开盘半小时,实时成交额已超5100万元,换手率21.91%,交投火热,今日全天成交额有望冲击历史新高! ETF资金方面,上交所数据显示,信创ETF基金(562030)昨天单日吸金8157万元,拉长时间来看,近10日累计吸金1.64亿元,或有资金看好板块后市表现,提前进场埋伏! 主力资...

最新资讯

0

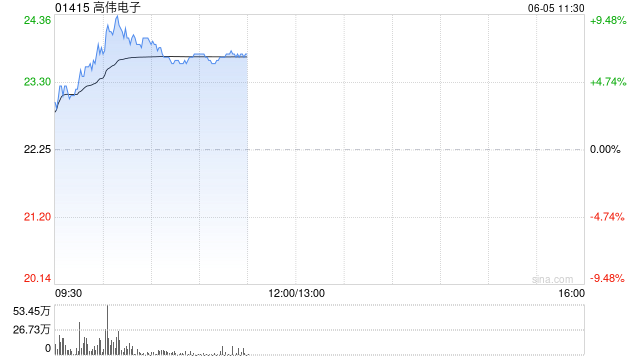

港股苹果概念股走强,高伟电子涨超9%

2025.06.05 |

604061491

| 33次围观

6月5日消息,港股苹果概念股走强,高伟电子涨超9%,舜宇光学科技涨超4%,瑞声科技、富智康集团涨超3%,比亚迪电子涨超2%。...

最新资讯

0

获美银“买入”评级!Centrus Energy股价触及52周新高

2025.06.05 |

604061491

| 33次围观

周三,美国银行首予Centrus Energy(LEU.US)“买入”评级,目标价为160美元。美银称,Centrus Energy是“是全球唯一一家公开上市的浓缩核燃料公司——正值该行业蓄势待发之际”。受此消息提振,Centrus Energy周三美股收涨7.27%,报141.0美元,盘中一度创下52周以来的新高142.55美元。 美银分析师Lawson Winder指出,Centrus Energy是美国领先的低浓缩铀(LEU)核燃料供应商,而美国本身是全球最大的核能市场...

最新资讯

0

董明珠谈从零研发数控机床:老是跟随型的,有什么价值?

2025.06.05 |

604061491

| 27次围观

6月5日上午消息,河南郑州董明珠健康家中原店今日开业。新浪财经CEO邓庆旭感慨格力的数控机床非常先进,对此,董明珠介绍,格力于2013年开始进军数控机床领域,是从一张白纸做起的。 之所以要做数控机床,是因为格力的高精尖产品需要相匹配的制造设备,但国内无法找到。在收购其他企业,购买其他企业的技术,和自研的三个选项中,董明珠选择了最后者。 在她看来,虽然自己不反对跟随型企业,但格力要有所追求,要为社会创造价值。 新浪声明:所有会议实录均为现场速记整理,未经演讲者审...

人气文章

0

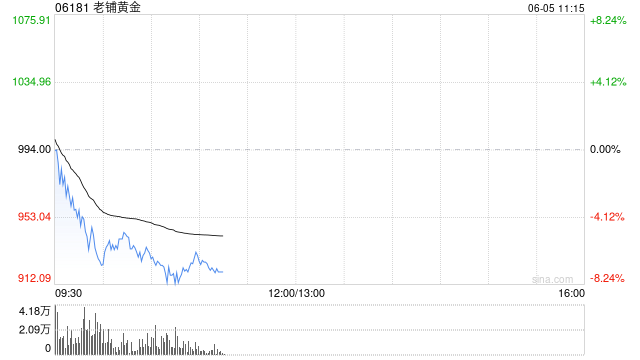

港股新消费概念集体回落,老铺黄金跌近6%

2025.06.05 |

604061491

| 18次围观

港股新消费概念集体回落,老铺黄金跌超近6%,盘初一度升破1000港元;茶百道、蜜雪集团跌超4%,古茗跌超3%。 新消费概念的崛起,起源于情绪价值所带来的情绪,同样,投资者的情绪也可能一夜改变,需警惕情绪消费的估值陷阱。若情绪消费的量并没有达到资本市场所预期的量,这些股份的高估值很可能回调。...

首页

上一页

1732

1733

1734

1735

1736

1737

1738

1739

1740

1741

下一页

尾页