首页

最新资讯

人气文章

搜索

604061491 第179页

最新资讯

0

中国电力发布中期业绩,股东应占利润25.87亿元同比增加0.65%

2025.08.22 |

604061491

| 7次围观

中国电力(02380)发布2025年中期业绩,该集团取得收入人民币238.58亿元(单位下同),同比减少9.87%;公司普通股股东应占利润25.87亿元,同比增加0.65%;每股基本盈利0.21元。 2025年上半年,本集团权益持有人应占利润轻微增长1.16%至28.3亿元,主要来自风电及火电板块。风电板块的利润增长主要来自海上风力发电项目,火电板块则受益于燃料成本下降及实施有效的煤炭采购措施。 回顾期内,由于若干收购及新项目投入商业营运,本集团风电及光伏发电的...

最新资讯

0

国恩控股拟折让约11.76%配股 最多净筹约270万港元

2025.08.22 |

604061491

| 7次围观

国恩控股(08121)发布公告,于2025年8月21日(联交所交易时段后),公司与配售代理订立配售协议,据此,公司已有条件同意透过配售代理按竭尽所能基准向不少于6名承配人(其本身及其最终实益拥有人(如适用)均为独立第三方)配售最多500万股配售股份,配售价为每股配售股份0.60港元,较于配售协议日期在联交所所报收市价每股股份0.680港元折让约11.76%。 配售事项的最高所得款项净额估计约为270万港元,公司拟将配售事项所得款项净额全部用于支持集团医疗保健业务的发...

人气文章

0

万华生态郭兴田:以 “五化” 破局家装行业,让每一个家庭都能轻松焕新

2025.08.22 |

604061491

| 8次围观

专题:第十五届中国城市发展及房地产创新大会 来源:中国房地产网 中房报记者 梁笑梅 北京报道 “家装市场之所以长期‘沉睡’,核心在于传统装修仍以手工现场制作为主,面临熟练工匠断层、工期长、过程繁琐、环保不达标等诸多问题,而我们正在用绿色化、工业化、数字化的方式唤醒它。”万华生态产业集团股份有限公司董事长郭兴田的话语,道出了家装产业破局的关键方向。 8月19日,以“万物生长 信心的力量”为主题的2025第十五届中国城市发展及房地产创新大会在北京举办,本次大会由...

最新资讯

0

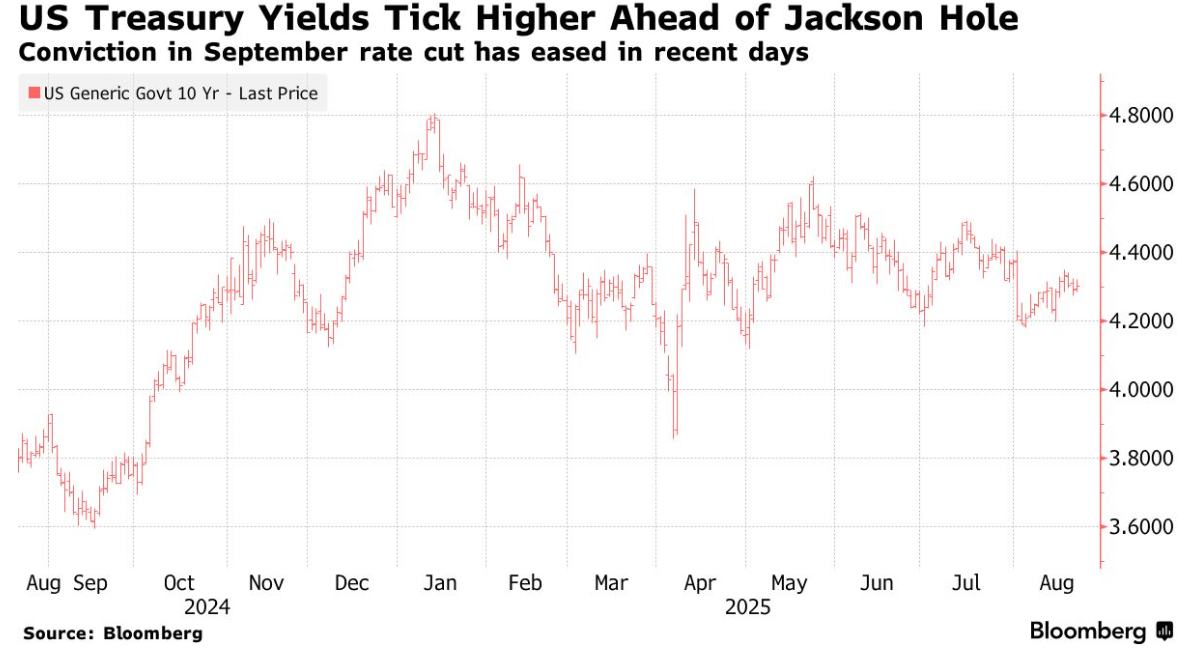

降息预期生变,美债三日来首跌!杰克逊霍尔年会前美联储鹰声嘹亮

2025.08.22 |

604061491

| 8次围观

智通财经注意到,美国国债三个交易日以来首次下跌,因为交易员在美联储杰克逊霍尔年会前减少了对9月降息的押注。10年期基准国债收益率上升4个基点至4.33%。对货币政策变化更为敏感的两年期收益率在纽约周四下午升至3.79%。 在克利夫兰联储主席贝丝·哈马克表示,鉴于通胀数据,如果会议在明天举行,她不会支持降息之后,美国国债的抛售加速。美联储主席鲍威尔将于周五上午在怀俄明州杰克逊霍尔研讨会上发表讲话。 “鲍威尔可能仍然会引导市场走向降息,同时听起来很鹰派,”Robeco...

人气文章

0

中核国际获授高达5000万美元的融资

2025.08.22 |

604061491

| 8次围观

中核国际(02302)发布公告,于2025年8月21日,公司与中核财资管理有限公司(中核财资)订立一般融资协议,据此,中核财资会向公司提供高达5000万美元的已承诺融资,用于集团铀贸易业务。...

人气文章

0

B站、快手二季度业绩双双超预期! 重仓龙头, 港股互联网ETF(513770)前10大成份股权重超70%

2025.08.22 |

604061491

| 9次围观

...

最新资讯

0

日本7月份核心通胀率降至3.1%,米价涨幅有所放缓

2025.08.22 |

604061491

| 6次围观

周五公布的数据显示,随着大米通胀持续缓解,日本7月份的核心通胀率从6月的3.3%降至3.1%。 该国的总体通胀率也从6月份的3.3%降至3.1%。 所谓的“核心核心”通胀率(剔除新鲜食品和能源价格)稳定在3.4%。 日本7月份大米价格涨幅降至90.7%,此前两个月的涨幅均超过100%。 今年早些时候,大米短缺和飞涨的大米价格占据了日本媒体的头条。日本农林水产省的数据显示,8月4日当周,超市里每袋5公斤大米的平均售价为3737日元(约合25.34美元)。 ...

最新资讯

0

悟喜生活拟折让约19.12%配股 最高净筹约1350万港元

2025.08.22 |

604061491

| 9次围观

悟喜生活(08148)发布公告,于2025年8月21日,公司拟配售最多2545.28万股配售股份,相当于经配发及发行配售股份扩大后的公司已发行股本约6.3%。每股配售股份0.55港元的配售价,较8月21日收市价每股股份0.68港元折让约19.12%。 假设所有配售股份获悉数配售,配售事项所得款项净额将约为1350万港元。公司拟按以下方式动用所得款项净额:不少于70%用于扩展集团的产品销售业务;及余下用作集团一般营运资金。...

人气文章

0

光大期货:8月22日矿钢煤焦日报

2025.08.22 |

604061491

| 8次围观

螺纹钢: 昨日螺纹盘面偏弱震荡,截止日盘螺纹2510合约收盘价格为3121元/吨,较上一交易收盘价格下跌11元/吨,跌幅为0.35%,持仓减少6.53万手。现货价格基本平稳,成交小幅回落,唐山地区迁安普方坯价格持平于3020元/吨,杭州市场中天螺纹价格持平于3230元/吨,全国建材成交量9.38万吨。据我的钢铁数据,本周全国螺纹产量环比回落5.8万吨至214.65万吨,同比增加54.05万吨;社库环比回升17.58万吨至432.51万吨,同比减少48.81万吨;...

人气文章

0

达成初步和解,马斯克或向6000名前推特员工支付5亿美元遣散费

2025.08.22 |

604061491

| 9次围观

根据一份法庭文件,马斯克和他的社交媒体公司X就前推特员工提起的诉讼达成了初步和解,将向6000名在他接管推特后被解雇的员工支付5亿美元的遣散费。 法庭文件显示:“双方原则上已达成和解协议,并于2025年8月19日开始就一份长篇和解协议的条款进行谈判。” 马斯克于2022年收购了推特,随后解雇了约6000名员工,占其员工总数的一半以上,并将该平台重新命名为X。 这起集体诉讼是由负责推特员工福利计划的考特尼·麦克米兰(Courtney McMillian)和运营经...

首页

上一页

175

176

177

178

179

180

181

182

183

184

下一页

尾页