首页

最新资讯

人气文章

搜索

604061491 第267页

最新资讯

0

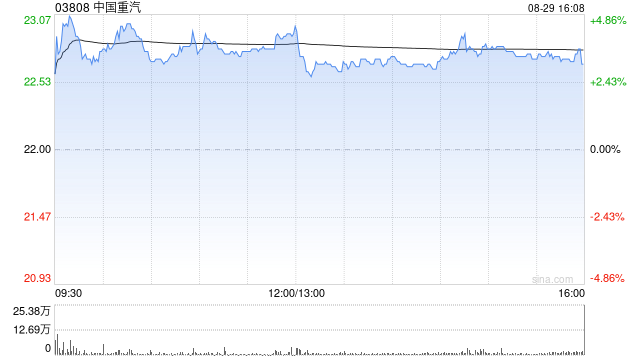

美银证券:降中国重汽目标价至24.3港元 重申“中性”评级

2025.08.29 |

604061491

| 11次围观

美银证券发布研报称,结合今年次季业绩及更新后的销量及毛利率假设,美银证券将中国重汽(03808)2025至27年各年收入预测分别下调5%、6%及6%,但将期内毛利率预测上调各0.2个百分点。总体而言,将2025至2027年各年盈测分别增0.2%、降5.5%及降4.8%;将目标价从原本25.4港元下调至24.3港元,重申“中性”评级。美银证券仍看好公司长期的出口扩张故事及强大的本地市场地位。 中国重汽今年上半年收入510亿元人民币,同比增长4.2%,但低于该行预估8%...

人气文章

0

宁波方正维权不容错过,案件已在审理中

2025.08.29 |

604061491

| 12次围观

登录新浪财经APP 搜索【信披】查看更多考评等级 投资者维权已在审理中 市场有风险,投资需谨慎。但当市场信息披露的公正性被打破,投资者权益受损时,法律提供了寻求赔偿的途径。宁波方正(维权)也是如此。 宁波方正主营汽车塑料模具、锂电池精密结构件等产品的研发、生产、销售。4月27日,宁波方正公告称,公司及相关当事人因信息披露违法违规收到《行政处罚决定书》,公司及相关责任人纷纷被罚。随机拉开投资者索赔序幕。 上海沪紫律师事务所刘鹏律师代理的投资者诉宁波方正证券虚假陈...

最新资讯

0

中行副行长蔡钊:把握港股市场,在港澳地区的保险等代理业务手续费增长翻番

2025.08.29 |

604061491

| 11次围观

8月29日金融一线消息,中国银行今日召开2025年中期业绩发布会。该行副行长蔡钊表示,下阶段,随着国家宏观政策更加的积极有力,经济增长动能和活力将加快恢复,居民和企业的财富管理、支付结算等金融消费业务也将越发活跃,均为银行中间业务展业带来了机遇。 此外,他还表示,中行把握了港股市场的活跃,近期国内资本市场的回暖也创造了更多的机遇,使得我行在港澳地区的机构的保险、股票、基金等代理业务手续费增长翻番,投行资管类综合公司的手续费以及保险类综合公司的保险服务收入,均实现了双位...

人气文章

0

盛屯矿业(600711)投资者索赔案再提交法院立案

2025.08.29 |

604061491

| 13次围观

2025年8月28日,上海久诚律师事务所许峰律师代理的盛屯矿业(维权)(600711)虚假陈述引发的投资者索赔案再向厦门市中级人民法院提交一次立案。(许峰律师专栏) 许峰律师代理的盛屯矿业投资者索赔案已多次向厦门市中级人民法院提交立案,目前正在等待法院的下一步安排,同步还在继续推进后续案件的立案工作,还在继续接受其他投资者的索赔委托。 盛屯矿业于2024年8月5日晚公告收到证监会厦门监管局《行政处罚决定书》。经查明,盛屯矿业及相关人员存在以下违法事实: 盛屯矿...

人气文章

0

工商银行行长刘珺:国际化、综合化是更好服务新发展格局的必选项

2025.08.29 |

604061491

| 17次围观

8月29日金融一线消息,工商银行今日召开2025年中期业绩发布会。行长刘珺表示,国际化、综合化不仅简简单单是我们不可或缺的组成部分,也是我们应对低息差环境,更好服务新发展格局的必选项。 从上半年的数据看,刘珺指出,境内分行是工行的大本营,是工行的主根据地,为集团发展提供了稳定的动能输出。国际化和综合化则相当于新根据地,是新的增长曲线,是新的二次能源,提供了更多的增量贡献,而这个增量贡献会随着时间的推移不断稳定增长。 在综合化方面,工行结合AIC股权投资试点工作全面...

最新资讯

0

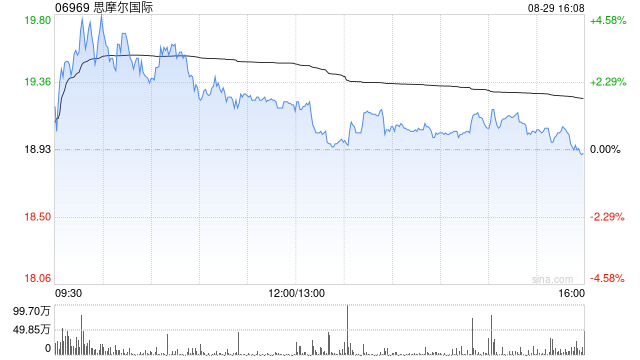

里昂:降思摩尔国际目标价至21港元 评级“跑赢大市”

2025.08.29 |

604061491

| 10次围观

里昂发布研报称,预计思摩尔国际(06969)今年净利润及经调整净利润将同比跌44%及7%,在2026至2027年将恢复增长。同时该行预料今年毛利率为36.4%,明年毛利率将提高至38.8%,并料集团在2025年至2027年销售额及经调整净利润的年均复合增长率为16%及48%。该行将其目标价由24港元下调至21港元,维持“跑赢大市”评级。 集团上半年销售同比升18%,纯利跌28%,经调整净利润跌2%,符合早前盈警预测。净利润下降主要由于中国销售大幅下降以及产品结构调整...

最新资讯

0

交行行长张宝江:为客户提供“简约实用”的金融产品和“有耐心有温度、有产业深度和报国情怀”的金融服务

2025.08.29 |

604061491

| 11次围观

8月29日金融一线消息,交通银行2025年半年度业绩说明会今日召开。交通银行副董事长、执行董事、行长张宝江表示,我国经济延续稳中有进态势,交通银行将立足国有大行职责,依托资源禀赋打造特色优势,在服务国家战略中实现自身高质量发展。 张宝江指出,上半年我国经济呈现“稳中有进、稳中向好”态势,GDP实现5.3%的增长,好于预期,高质量发展取得新进展。 “当前银行业资本充足,经营稳健,风险防控能力较强,将继续保持良好的履职能力和风险抵御能力。”张宝江强调,这种经济态势为金...

最新资讯

0

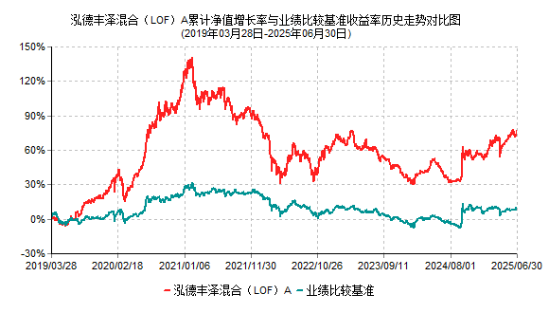

2025年基金中报划重点!泓德基金季宇:看好中国消费企业的长期投资机会

2025.08.29 |

604061491

| 10次围观

2025年上半年泓德丰泽混合(LOF)A净值增长率为12.91%,同期业绩比较基准收益率为0.73%。基金自2019年3月28日成立以来累计净值增长率77.56%,同期业绩比较基准收益率为9.91%。 一季度在DeepSeek、哪吒等事件的催化下,市场情绪高涨,AI、机器人等热点轮番演绎;港股市场在低估值水平和外资流入助推下体现出更强的弹性,一季度恒生指数上涨超过15%。二季度市场以美国对华加征关税带来的大幅调整开局,之后随着中美谈判推进,市场逐渐收复失地,基本面趋...

人气文章

0

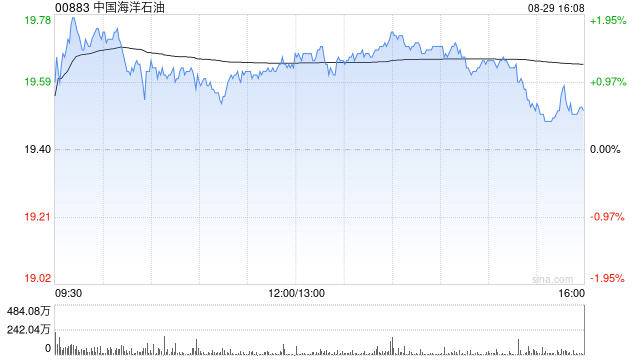

中银国际:升中国海洋石油目标价至24.87港元 中期净利润高于预期

2025.08.29 |

604061491

| 12次围观

中银国际发布研报称,中国海洋石油(00883)上半年净利润同比下降13%至695亿元人民币,高于预期,主要源于高于预期的油价、气价以及油气产量。该行表示,展望未来,由于油价预期下跌,预测中海油下半年盈利将较上半年下降19%。该行将其2025至27年盈利预测上调0.3%至2.1%,目标价上调至24.87港元,重申“买入”评级。...

最新资讯

0

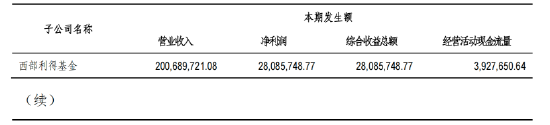

“增收不增利” 西部利得基金上半年净利下滑3.09%至0.28亿元,营收2.01亿元同比增长5.52%

2025.08.29 |

604061491

| 10次围观

专题:2025基金半年报:隐形重仓股浮现 锚定基本面成投资共识 8月28日晚间,西部证券披露2025年半年度报告,公司业绩呈现明显的“增利不增收”特征。 上半年,西部证券实现营业收入27.89亿元,同比下降16.23%。尽管营收承压,公司盈利能力显著提升,实现净利润7.85亿元,同比增长20.09%;基本每股收益0.1759元/股,同比增长20.31%。 其参股的西部利得基金上半年经营业绩则呈现出“增收不增利”的态势。2025年上半年,西部利得基金实现营业收入2....

首页

上一页

263

264

265

266

267

268

269

270

271

272

下一页

尾页