首页

最新资讯

人气文章

搜索

604061491 第356页

人气文章

0

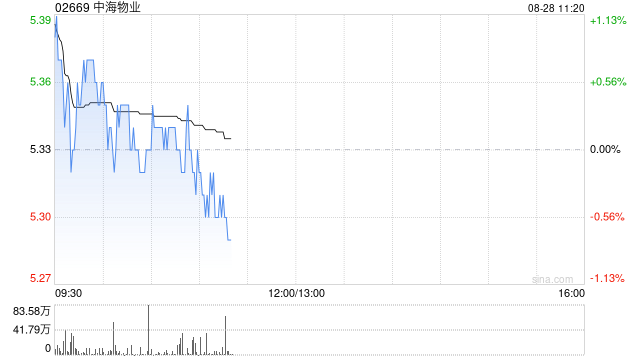

中金:维持中海物业跑赢行业评级 目标价6.5港元

2025.08.28 |

604061491

| 14次围观

中金发布研报称,基于对中海物业(02669)细分业务结构及毛利率调整,下调2025年和2026年盈利预测5%和6%至16.0亿元和17.1亿元(同比分别增长6%和7%)。维持跑赢行业评级和目标价6.5港元(对应12倍2025年市盈率,隐含22%上行空间),主要考虑到市场风险偏好变化,公司当前交易于10倍2025年市盈率。 中金主要观点如下: 1H25业绩略低于市场预期 公司公布1H25业绩:收入同比增长4%至70.9亿元,归母净利润同比增长4%至7.7亿元,...

最新资讯

0

2025年中国民营企业500强榜单发布:京东、阿里、恒力集团、华为、比亚迪居前五名

2025.08.28 |

604061491

| 8次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:全国工商联...

人气文章

0

星辰科技上半年归母净利润2177万元 同比增长228.4%

2025.08.28 |

604061491

| 10次围观

8月27日,星辰科技(832885)公布2025年半年报,公司营业收入为9033万元,同比上升42.2%;归母净利润为2177万元,同比上升228.4%;扣非归母净利润为2145万元,同比上升364.7%;经营现金流净额为752万元,同比增长129.1%;EPS(全面摊薄)为0.1281元。 其中第二季度,公司营业收入为5750万元,同比上升48.9%;归母净利润为1533万元,同比上升1186.9%;扣非归母净利润为1512万元,同比上升2067.3%;EPS为0.0902...

最新资讯

0

锦好医疗上半年归母净利润771万元 营收同比增长79.2%

2025.08.28 |

604061491

| 8次围观

8月27日,锦好医疗(872925)公布2025年半年报,公司营业收入为1.13亿元,同比上升79.2%;归母净利润自去年同期亏损457万元成功扭亏,实现归母净利润771万元;扣非归母净利润自去年同期亏损558万元成功扭亏,实现扣非归母净利润654万元;经营现金流净额为715万元,同比下降16.8%;EPS(全面摊薄)为0.0793元。 其中第二季度,公司营业收入为5780万元,同比上升112.7%;归母净利润自去年同期亏损544万元成功扭亏,实现归母净利润435万元;扣非归...

人气文章

0

低空经济全线飘红!中国卫星再度涨停,通用航空ETF(159231)开盘涨1.76%

2025.08.28 |

604061491

| 9次围观

8月28日,低空经济+军工航空全线飘红,华力创通涨超14%,中国卫星10%触涨停,北斗星通涨超6%,西部超导涨超5%。一键布局低空经济+大飞机+军民融合+商业航天的通用航空ETF华宝(159231)开盘后直线拉涨1.76%! 伴随低空经济热度升温,通用航空频获资金青睐。159231最近10个交易日累计获资金净流入6565万元! 近年来,在政策的强力驱动下,全国各地纷纷抢滩低空经济新蓝海。广东、北京、上海、四川、安徽、湖南等超过30个省市已将低空经济写入政府工作报...

最新资讯

0

中国卫星开盘涨停!航空航天ETF天弘涨近1%,年内新增份额接近翻倍,工信部发布卫星通信产业发展支持文件

2025.08.28 |

604061491

| 8次围观

8月28日,三大指数集体低开,商业航空板块飘红。相关ETF方面,航空航天ETF天弘(159241)涨0.72%;成分股方面,华力创通涨超11%,中国卫星涨停,海特高新、新劲钢等多股跟涨。 值得关注的是,航空航天ETF天弘(159241)截至8月27日以来年内份额新增超91%,暂居同标的之首。 航空航天ETF天弘(159241)紧密跟踪国证航天指数,按申万一级行业分类,该指数以超98%的国防军工行业权重形成显著特征,是全市场军工含量最高的指数。按申万二级行业分类,航空装备与航天...

最新资讯

0

本周大厂财报喜忧参半,美团绩后大跌,携程集团绩后强势上涨,涨幅领跑恒生科技

2025.08.28 |

604061491

| 10次围观

8月28日早盘,港股三大指数集体低开。盘面上,科网股涨跌不一,创新药概念部分上涨,黄金股活跃,芯片股部分高开。开盘后,A股同赛道规模最大的恒生科技指数ETF(513180)跟随指数下跌,一度跌超1%,持仓股中,美团、小鹏汽车、阿里巴巴、理想汽车等领跌,携程集团、中芯国际、ASMPT、华虹半导体等领涨,其中携程集团绩后大涨8%。 消息面上,本周已有美团、携程集团等互联网龙头公布最新财报数据。昨日港股盘后,美团发布第二季度财报:二季度美团收入为918.4亿元,同比增长11.7%;...

人气文章

0

探索意定监护公证,运用黑科技维权取证,东方公证处开放日活动上他们发现……

2025.08.28 |

604061491

| 9次围观

(来源:上观新闻) 今天是《中华人民共和国公证法》颁布20周年纪念日。在有些人传统印象中,公证“手续繁、跑断腿”,但一场颠覆想象的变革早已悄然发生。 昨天下午,作为上海市业务受理量最大的公证机构,上海市东方公证处举办开放日活动,邀请市民与企业代表“沉浸式”体验公证服务的智慧与温度。从“一次都不跑”的线上办证,到“随手拍、随手存”的区块链取证,还有备受关注的意定监护公证等,正在以前所未有的发展速度,“丝滑”融入市民的生活。 温度:高效办成一件事 昨天下午2时,10余名市民...

人气文章

0

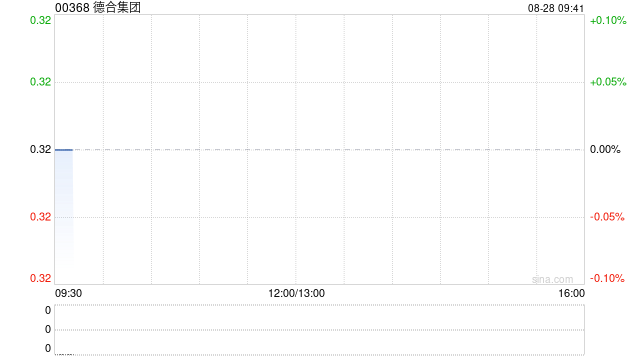

德合集团公布中期业绩 收益约4.51亿港元同比增长11.42%

2025.08.28 |

604061491

| 11次围观

德合集团(00368)公布2025年中期业绩,收益约4.51亿港元,同比增长11.42%;净利423.9万港元,同比减少0.77%;每股盈利0.53港仙。 公告称,收益增加乃主要由于回顾期内集团承接的小型项目数量增加所致。...

最新资讯

0

回购热潮席卷美股:以史上最快速度破万亿美元大关!

2025.08.28 |

604061491

| 10次围观

财联社8月28日讯(编辑 卞纯)美国企业刚刚跨过了一个重要的里程碑:2025年迄今的股票回购规模以有史以来最快的速度突破1万亿美元。 美国金融服务公司Birinyi Associates汇编的数据显示,截至8月20日,已宣布的股票回购规模超过1万亿美元,创下达到这一水平所需的最短时间。此前的纪录是在去年10月创下的。 此外,预计到年底,已完成的股票回购规模将达到1.1万亿美元。而已宣布的股票回购规模将达到1.3万亿美元。如果按照90%的历史执行率来推算,那么2026年股票回购...

首页

上一页

352

353

354

355

356

357

358

359

360

361

下一页

尾页