首页

最新资讯

人气文章

搜索

604061491 第423页

最新资讯

0

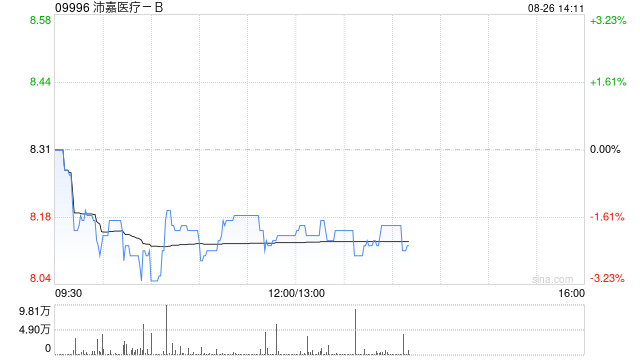

中金:维持沛嘉医疗-B跑赢行业评级 升目标价至10港元

2025.08.26 |

604061491

| 13次围观

中金发布研报称,维持沛嘉医疗-B(09996)2025/26年盈利预测不变,维持跑赢行业评级不变。考虑港股医药板块整体回暖,以及公司多个新品或将在2025年底至2026年中获批上市,该行上调基于DCF模型(WACC9.5%,永续增长率1.3%)的目标价25%至10港元,较现价有18%上行空间。公司公布1H25收入3.53亿元,同比+17.3%,上半年业绩符合该行的预期。 中金主要观点如下: TAVR稳健增长,静待新品上市 1H25TAVR(经导管主动脉瓣置换...

最新资讯

0

特朗普和李在明会晤后 现代汽车将在美投资加码至260亿美元

2025.08.26 |

604061491

| 10次围观

现代汽车集团将到2028年把对美国的投资增加至260亿美元,因其寻求扩大汽车、钢铁和机器人的生产,凸显出这家韩国企业集团与华盛顿日益加深的经济联系。 该集团在周二的一份声明中表示,这项四年计划较最初于3月公布的210亿美元增加了50亿美元。该计划包括在路易斯安那州新建一家钢铁厂、扩大汽车生产以及新建一个年产3万台机器人的工厂,共创造2.5万个就业岗位。 该承诺公布前的几个小时,韩国总统李在明和美国总统唐纳德·特朗普在华盛顿举行了首次峰会,讨论了包括最近的贸易协议等...

最新资讯

0

何小鹏:如果你想害一个哥们儿,就劝他去造车

2025.08.26 |

604061491

| 11次围观

在罗永浩播客《罗永浩的十字路口》第二期中,小鹏汽车董事长兼CEO何小鹏表示,当时认为他可以造车的大部分都是没做过硬件的人,而真正做了硬件朋友都觉得他不应该造车,比如说雷军。 “就像我也是做了最近几年才说,如果你想害一个哥们儿,你就劝他去造车,因为太苦了。”他说。...

最新资讯

0

Peter Thiel支持的Bitpanda排除在英国上市的可能性

2025.08.26 |

604061491

| 13次围观

据英国金融时报报道,Peter Thiel支持的加密平台 Bitpanda 公司联合创始人埃里克·德穆特称,由于股票交易缺乏流动性,该公司已排除在伦敦上市的可能性。 Bitpanda 不会在英国上市的另一个原因是,它刚刚进入英国市场,大部分收入来自欧洲。 它可能会在法兰克福或纽约上市;目前尚未决定上市地点和时间。...

最新资讯

0

数博会即将举办!聚焦数据安全领域的大数据产业ETF(516700)盘中上探1.27%,拓维信息、天融信涨停

2025.08.26 |

604061491

| 9次围观

或由于数博会来袭,今日(8月26日)大数据产业方向表现活跃,聚焦数据安全领域的大数据产业ETF(516700)场内涨幅盘中上探1.27%,现涨0.54%,成份股方面,拓维信息、天融信涨停,广联达涨超8%,中国长城涨逾6%,数据港、中国软件、数字政通等个股跟涨。 消息面上,8月28日至30日,由国家数据局主办、贵州省人民政府承办的2025中国国际大数据产业博览会(简称数博会)将在贵州省贵阳市举办。 截至8月25日,华为、电信三巨头(中国电信、中国移动、中国联通)、...

人气文章

0

何小鹏:汽车行业淘汰赛大概还有五年时间,最后会剩下五家左右中国车企

2025.08.26 |

604061491

| 13次围观

在罗永浩播客《罗永浩的十字路口》第二期中,小鹏汽车董事长兼CEO何小鹏表示,中国的汽车行业淘汰赛大概还有五年时间。 他认为,最后大概会剩下五家左右中国企业,海外车企在中国市场也仍会存在。 “我觉得没有人说已经拿到船票了,每一家都没有拿到船票,这既是挑战,也是机遇。”...

最新资讯

0

蚂蚁基金:练就防非火眼金睛 识破“非法荐股”

2025.08.26 |

604061491

| 14次围观

专题:基金行业在行动...

人气文章

0

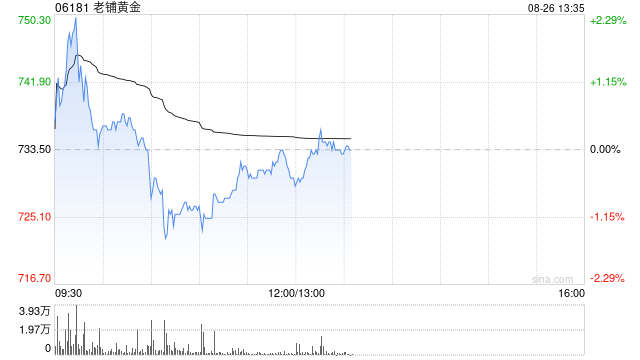

大摩:老铺黄金下半年起增长将逐步恢复 目标价925港元 维持“与大市同步”评级

2025.08.26 |

604061491

| 9次围观

摩根士丹利发布研报称,老铺黄金(06181)8月25日将产品价格调高5%-12.5%,大部分产品价格调涨约12%。大摩认为,这将使集团毛利率从2025年上半年的38.1%升至调价后的44.7%,高于市场对其下半年39.5%的普遍预期,维持“与大市同步”评级和目标价925港元。 大摩指,需关注的关键因素包括需求弹性、金价走势、老铺和商场的促销力度。由于集团较高的竞争基数、2026年在中国市场放缓门市扩张的策略,大摩预计由今年下半年起,集团的增长将逐步恢复正常化。...

人气文章

0

中粮家佳康午前涨超5% 生物资产公允价值调整前净利润同比扭亏为盈

2025.08.26 |

604061491

| 10次围观

中粮家佳康(01610)午前股价上涨5.32%,现报1.98港元,成交额8967.94万港元。 中粮家佳康发布中期业绩,生物资产公允价值调整后,该集团取得营业收入人民币89.63亿元,同比增加19.77%;公司拥有人应占溢利3.17亿元,同比增加0.2%;生物资产公允价值调整前本公司拥有人应占溢利为1.98亿元,同比扭亏为盈,主要生猪养殖业务稳定生产节奏、成本改善,生鲜业务大幅减亏。生物资产公允价值调整后本公司拥有人应占溢利为人民币3.17亿元。...

人气文章

0

晋景新能午前涨超4% 公司获纳入恒生综合指数多家大行预计其后续进入港股通

2025.08.26 |

604061491

| 12次围观

晋景新能(01783)盘中涨超7%,截至发稿,股价上涨4.35%,现报8.64港元,成交额1868.16万港元。 8月22日盘后,恒生指数公司公布了其定期的半年度指数调整结果,其中晋景新能获纳入恒生综合指数成分股,变动将于9月5日收市后实施并于9月8日起生效。此前,瑞银、中金及申万宏源预计晋景新能有望纳入港股通名单标的。分析人士指出,入通后晋景新能有望获得更多南向资金的关注、青睐,以及被动资金如指数基金的增配,短期流动性便将显著提升。...

首页

上一页

419

420

421

422

423

424

425

426

427

428

下一页

尾页