首页

最新资讯

人气文章

搜索

604061491 第605页

人气文章

0

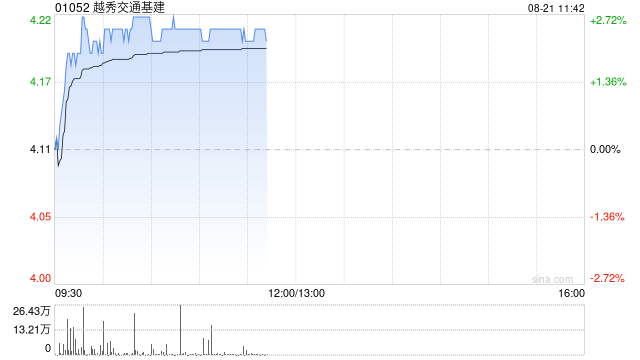

中金:维持越秀交通基建跑赢行业评级 上调目标价至4.34港元

2025.08.21 |

604061491

| 11次围观

中金发布研报称,由于越秀交通基建(01052)持续压降财务费用,上调2025/2026净利润3.4%/4.3%至7.39亿元/7.70亿元。当前股价对应2025/2026年8.5倍/8.0倍市盈率。维持跑赢行业评级,考虑到公司分红稳健,该行上调目标价4.3%至4.34港元对应9.0倍2025年市盈率和8.5倍2026年市盈率,较当前股价有6.1%的上行空间。 中金主要观点如下: 1H25业绩高于该行预期 公司公布1H25业绩:收入21.0亿元,同比增长14....

人气文章

0

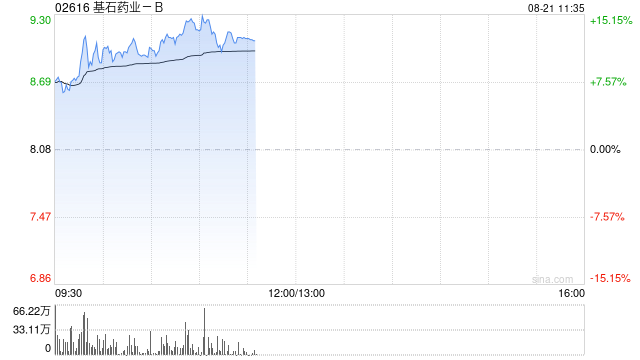

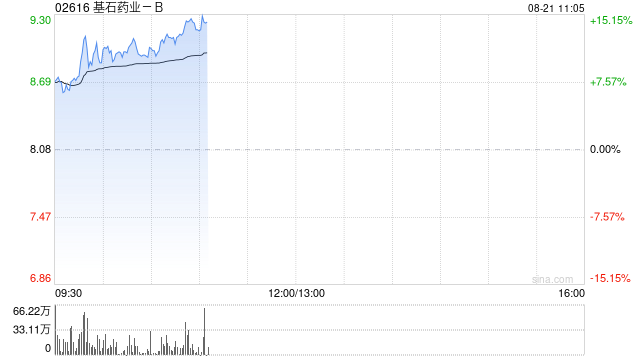

港股生物技术概念集体上扬,基石药业涨超10%

2025.08.21 |

604061491

| 12次围观

港股生物技术概念集体上扬,基石药业涨超10%,永泰生物涨超6%,圣诺医药、派格生物医药涨超5%,康希诺生物、康宁杰瑞制药涨超4%。 消息面上,中共中央政治局常委、国务院总理李强8月20日在北京调研生物医药产业发展情况。他强调,要加大高质量科技供给和政策支持,充分发挥企业创新主体作用,着力推动生物医药产业提质升级,研发生产更多优质高效的好药新药,不断增进人民健康福祉。 调研中,李强主持召开座谈会。听取有关企业和投资、研发、医疗机构负责人发言后,李强指出,生物医药...

最新资讯

0

数字货币概念股大涨,零售板块多股涨停!2000亿巨头,“炸板”!

2025.08.21 |

604061491

| 11次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【导读】数字货币概念股开盘大涨,零售板块多股涨停 中国基金报记者 李智 一起来看下最新的市场情况及资讯。 8月21日早盘,A股市场三大指数震荡调整,截至发稿,沪指涨0.30%,深成指涨0.13%,创业板指跌0.28%。 从板块看,数字货币概念股表现活跃,金融科技、食品、电子商务等板块涨幅居前,而工业机械、液冷服务器、消费电子等方向跌幅居前。 港股方面,三大指数涨跌互现,...

最新资讯

0

央行将通过香港金融管理局债务工具中央结算系统招标发行中央银行票据

2025.08.21 |

604061491

| 12次围观

转自:证券时报 人民财讯8月21日电,根据中国人民银行与香港金融管理局签署的《关于使用债务工具中央结算系统发行中国人民银行票据的合作备忘录》,8月25日(周一)中国人民银行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2025年第五期和第六期中央银行票据。 第五期中央银行票据期限3个月(91天),为固定利率附息债券,到期还本付息,发行量为人民币300亿元。第六期中央银行票据期限1年,为固定利率附息债券,每半年付息一次,发行量为人民币150...

人气文章

0

软银投资和政府补贴仍填不上窟窿?英特尔继续寻找机构筹集资金

2025.08.21 |

604061491

| 11次围观

财联社8月21日讯(编辑 马兰)英特尔据悉正在与其他大型投资者进行谈判,希望以折价配售方式获得更多资金注入。 而就在周一,日本软银集团宣布以23美元的价格向英特尔投资20亿美元,预计将成为英特尔的第五大股东。与此同时,有消息称,美国政府正在考虑将芯片补贴转变成持股英特尔。 英特尔曾获得约80亿美元的工厂建设补贴,其也是拜登政府《芯片法案》下的最大一笔支出,预计支持英特尔的芯片代工业务。但在新任首席执行官陈立武的领导下,英特尔已逐渐打消了制造雄心。 受芯片代工业务亏损的拖累,英...

人气文章

0

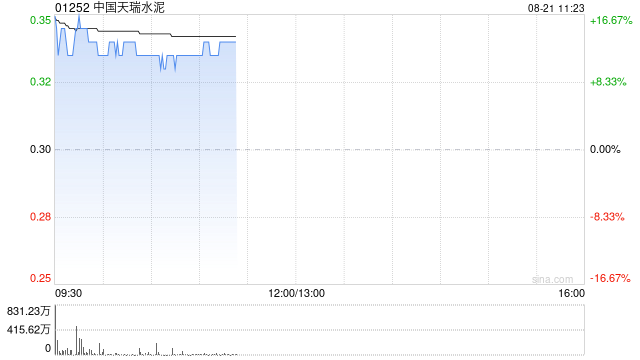

中国天瑞水泥盈喜后涨超11% 预计中期净盈利同比增加至约5500万至7500万元

2025.08.21 |

604061491

| 9次围观

中国天瑞水泥(01252)发盈喜后涨超11%,截至发稿,股价上涨11.67%,现报0.335港元,成交额1647.861万港元。 8月20日,中国天瑞水泥发布公告,相较于2024年同期约人民币2829万元的净盈利,集团预期于截至2025年6月30日止六个月将取得净盈利于人民币5500万元至人民币7500万元,乃主要由于水泥销量增加令收益增加所致。...

人气文章

0

有英特尔的“虚假竞争”,对台积电“只有好处”

2025.08.21 |

604061491

| 10次围观

华尔街见闻 摩根大通认为,如果先进制程领域存在一家实力稍弱的竞争对手,从而给客户营造一种“有选择”的假象,反倒可能是对台积电更有利的局面。因为这可以减轻政府方面持续的审查压力,也减少“制造业回流美国”等政策要求带来的压力。台积电将继续在先进制程领域保持90%以上的市场份额,维持“增持”评级。 英特尔代工业务的“复兴”可能对台积电构成的威胁被市场过度夸大。 8月21日,据追风交易台消息,摩根大通科技和电信(Technology and Telecoms)团队在最...

最新资讯

0

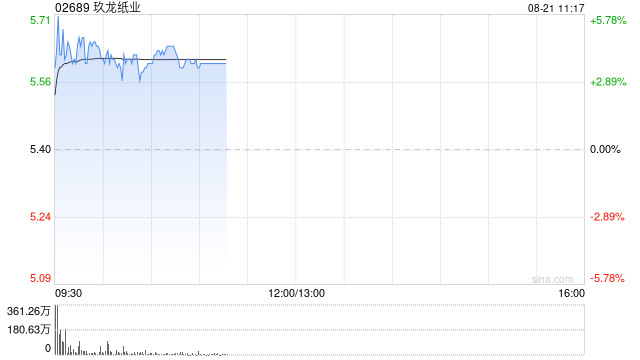

中金:维持玖龙纸业跑赢行业评级 升目标价至6港元

2025.08.21 |

604061491

| 8次围观

中金发布研报称,考虑到玖龙纸业(02689)自制浆成本优势超预期,上调FY25-26年业绩25%、49%至18亿元、25亿元,引入FY27年25亿元,对应P/B为0.5x、0.4x、0.4x;该行维持跑赢行业评级,上调目标价33%至6.0港元,目标价对应P/B为0.5x、0.5x、0.5x,隐含11%上行空间。公司发布盈利预告,预计FY25盈利21-23亿元,同比+165%~+190%,扣除永续债~4亿元利息,归母净利润17-19亿元,同比+126%~+153%,超出该...

最新资讯

0

罗永浩花9年做的泡面将上市

2025.08.21 |

604061491

| 8次围观

8月21日消息,罗永浩发微博表示,献给所有“相信泡面不该是生活妥协项”的你,9年磨一面,特别特鲜泡面终于上市! 而在9日,罗永浩便微博发布预告:TBT终于要上了!九年了,变的是赛道,不变的是特别想给这个赛道来点不一样的创新。重构你对泡面的想象,明天见!...

最新资讯

0

基石药业-B早盘涨超11% 机构看好公司技术平台后续发展

2025.08.21 |

604061491

| 8次围观

基石药业-B(02616)早盘持续走高,股价上涨11.02%,现报8.97港元,成交额9078.374万港元。 香港联交所最新资料显示,8月18日,新加坡政府投资公司(GIC Private Limited)增持基石药业-B 8040万股,平均每股作价为7.90港元,总金额约为6.35亿港元。增持后最新持股数目为8040万股,持股比例为5.49%。 近日,基石药业发布中期业绩,该集团取得收入人民币4945.1万元,同比减少80.54%;研发开支1.05亿元,同比...

首页

上一页

601

602

603

604

605

606

607

608

609

610

下一页

尾页