首页

最新资讯

人气文章

搜索

604061491 第825页

最新资讯

0

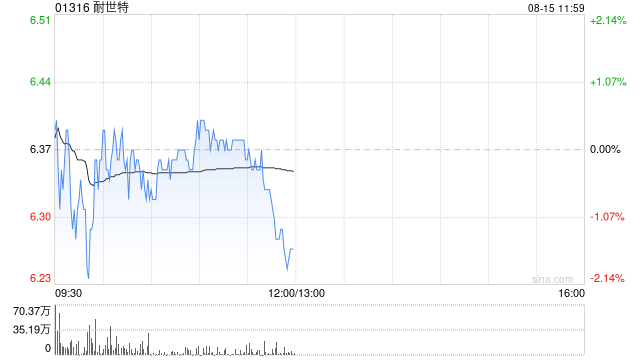

中金:维持耐世特跑赢行业评级 升目标价至8.4港元

2025.08.15 |

604061491

| 14次围观

中金发布研报称,基本维持耐世特(01316)2025年/2026年净利润预测。当前股价对应12.6x/9.9x 25E/26EP/E。维持跑赢行业评级,汽车智能化板块热度高、公司利润率进入修复周期,上调目标价17%至8.4港元,对应15x/12x 25E/26EP/E,较当前价有21%的上行空间。公司公布1H25业绩,营业收入22.42亿美元,同比+6.8%;归母净利润6348万美元,同比增长3倍;净利率2.8%创2023年以来新高。 中金主要观点如下: 营收增...

最新资讯

0

阿里AI To C业务启动近千人招聘,涉夸克、通义、AI眼镜等业务

2025.08.15 |

604061491

| 13次围观

新浪科技讯 8月15日上午消息,AI浪潮之下,各个大厂抢人正酣。近日,阿里巴巴集团旗下智能信息事业群启动了大规模AI人才招聘计划,社招与校招总规模近千人。此次招聘聚焦大语言模型、多模态识别与理解、多模态训练工程以及智能体应用、AI硬件等前沿技术领域,工作地点覆盖北京、上海、杭州、广州等核心城市。 阿里巴巴集团招聘官网显示,智能信息事业群的大量社招岗位和多模态大模型算法及产品类岗位相关,部分大模型算法和强化学习的岗位还需要医疗等垂直领域业务背景。以智能信息事业群的阿里A...

人气文章

0

日本二季度GDP超预期提振日元,美元兑日元在148关口遇阻回落

2025.08.15 |

604061491

| 16次围观

汇通财经APP讯——周五亚洲时段,日元在强劲经济数据支撑下走强,美元兑日元结束前一日的急涨并回落。 日本二季度GDP环比增长0.3%,年化增速1.0%,高于市场预期的0.4%,也远好于前一季度的-0.2%。 数据显示,日本经济在面对美国关税压力下依然实现超预期增长,这巩固了市场对日本央行继续推进政策正常化的信心。 日本经济再生大臣赤泽亮正表示,数据表明经济正温和复苏,但需警惕美国贸易政策及物价上涨对消费的冲击。 尽管如此,市场对日本央行加息时机仍存分歧,...

最新资讯

0

家乐福中国公众号改名为“客优仕CACIOUS”

2025.08.15 |

604061491

| 11次围观

8月15日,有网友发现,家乐福公众号“家乐福中国”改名为“客优仕CACIOUS”,同时,logo也换为了“客优仕CACIOUS”。 据了解,客优仕为家乐福会员店自有品牌,涵盖了众多精选商品,如坚果、有机五常大米、压榨花生油等。2021年,家乐福首家会员店在上海开业,会员费为258元。...

最新资讯

0

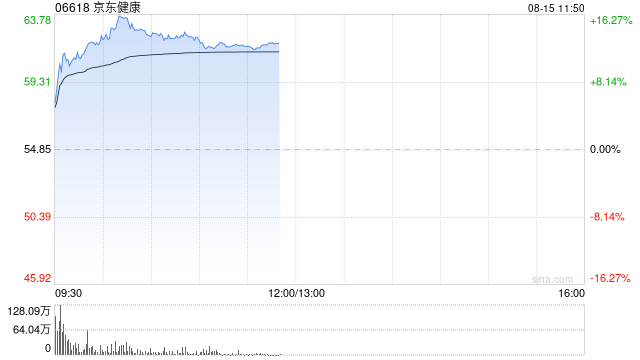

港股互联网医疗股持续拉升 京东健康涨超11% AI医疗将迎来加速发展

2025.08.15 |

604061491

| 14次围观

8月15日消息,港股互联网医疗股持续拉升,京东健康涨超11%,平安好医生涨超6%,阿里健康涨超4%。 消息面上,京东健康发布截至2025年6月30日止6个月的中期业绩,该集团取得收入人民币352.9亿元(单位下同),同比增加24.5%;期间非国际财务报告准则盈利35.7亿元,同比增加35%。 2025年7月31日,国务院常务会议审议通过《关于深入实施“人工智能+”行动的意见》,人工智能政策支持导向进一步明确且强烈。AI+医疗细分应用广泛,其中AI病理诊断、AI...

最新资讯

0

首航高科(002665)投资者索赔案再次提交法院立案,法院已选定示范案例

2025.08.15 |

604061491

| 15次围观

登录新浪财经APP 搜索【信披】查看更多考评等级 2025年8月14日,上海久诚律师事务所许峰律师代理的首航高科(002665)虚假陈述引发的投资者索赔案再次向兰州中院提交一次立案,目前正在等待法院的下一步安排。(许峰律师专栏) 许峰律师代理的首航高科投资者索赔案已多次获法院立案,前期案件目前法院已选定示范判决案例,下一步将进入开庭审理阶段,律师团队同步还在继续推进后续案件的立案工作,还在继续接受其他投资者的索赔委托。 2025年5月23日,首航高科(002665...

人气文章

0

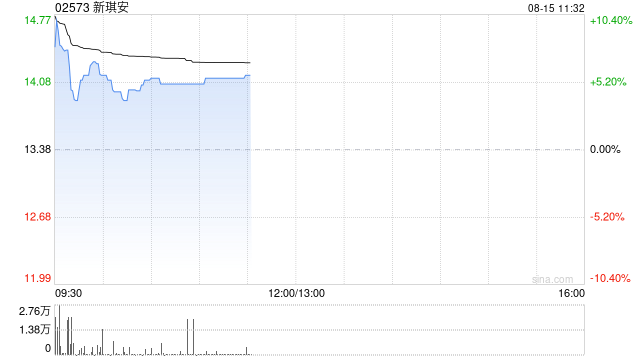

新琪安早盘涨超5% 预计上半年溢利同比大增500%至600%

2025.08.15 |

604061491

| 15次围观

新琪安(02573)早盘股价上涨5.01%,现报14.05港元,成交额321.79万港元。 新琪安发盈喜,该集团预期于2025年上半年的收益同比增长50%至60%,溢利增长500%至600%。预期业绩显著增加主要是由于集团主要产品三氯蔗糖及食品级甘氨酸产品的销量上升,导致期间的收益及毛利增加。...

人气文章

0

互联网金融板块震荡走强,同花顺涨超5%

2025.08.15 |

604061491

| 15次围观

每经AI快讯,8月15日,互联网金融板块震荡走强,同花顺涨超5%,汇金股份(维权)、指南针、三川智慧、大智慧跟涨。...

人气文章

0

证通电子(002197)投资者索赔案持续推进,初步两段条件投资者可索赔

2025.08.15 |

604061491

| 15次围观

上海久诚律师事务所许峰律师提示,证通电子(002197)虚假陈述引发的投资者索赔案还在持续推进,符合条件的两类投资者初步可以发起索赔,提醒投资者注意。(许峰律师专栏) 许峰律师代理的部分证通电子投资者索赔案已多次获得深圳中院立案,目前正在等待法院的下一步安排,律师团队还在继续推进后续案件的立案工作,还在继续接受其他投资者的索赔委托。 2024年11月29日,证通电子公告收到证监会深圳证监局下发的《行政处罚决定书》,经查明,当事人存在以下违法事实: 2015年,...

最新资讯

0

京东:正式完成收购香港佳宝超市,超市将开启三天8折促销活动

2025.08.15 |

604061491

| 18次围观

8月15日,京东发文称,近日,京东正式完成对香港佳宝食品超级市场(以下简称“佳宝”)的收购。双方将以此为契机深化合作,依托京东的供应链优势,推动佳宝完善全渠道业务的拓展,进一步丰富香港零售消费市场的优质商品供给,促进京东在粤港澳大湾区的生鲜供应链布局,加速拓展香港本地零售市场。同时,京东集团正式成立创新零售-佳宝业务部,并委任香港佳宝创始人林晓毅先生出任该业务部负责人。 京东表示,此次收购达成,实现了京东供应链优势与佳宝本土化优势的强强联合。本次收购完成后,京东佳宝超...

首页

上一页

821

822

823

824

825

826

827

828

829

830

下一页

尾页