首页

最新资讯

人气文章

搜索

最新资讯 第110页

最新资讯

0

钼精矿、钼铁价格持续上涨 钼行业出现罕见的上下游“对抗”

2025.08.16 |

604061491

| 9次围观

本报记者 殷高峰 8月15日,钨钼云商发布的数据显示,本周钼铁钢厂开标价涨至每吨28万元左右,刷新全年新高。值得关注的是,上一轮钼铁每吨28万元价位集中开标发生在2023年的8月份到9月份。8月14日,钼精矿成交价涨至4380元/吨度,钼铁主流报价涨至28万元/吨。下游钼化工及制品产品价格跟随原料同步上调。 上海有色网分析师李加会对《证券日报》记者表示,近日,随着国内主流钢厂进场招标,钼铁市场成交活跃,询盘及成交量增加明显。此前,钼铁行业长期受困于成本...

最新资讯

0

Opendoor公司宣布首席执行官将卸任,股价涨10%

2025.08.16 |

604061491

| 9次围观

Opendoor科技公司(Opendoor Technologies)宣布首席执行官卡丽・惠勒将即刻卸任后,其股价(OPEN)在周五早盘交易中飙升 8%。 公司董事会任命Opendoor的首席技术与产品官施里沙・拉德哈克里希纳为总裁兼公司临时负责人。这家利用 iBuyer 房地产技术进行房屋倒卖的公司表示,正在寻找新的首席执行官。 惠勒于 2022 年 12 月接任首席执行官一职,接替公司联合创始人之一埃里克・吴。在此之前,她担任公司的首席财务官和董事会成员。 ...

最新资讯

0

美俄峰会前油价下跌 WTI原油跌1.8%

2025.08.16 |

604061491

| 8次围观

周五油价下跌,交易员正等待美国总统特朗普与俄罗斯领导人普京的会谈。部分人士预计此次会谈可能促使西方放松对莫斯科实施的制裁。 布伦特原油合约下跌99美分,跌幅为1.48%,收于每桶65.85美元。 纽约商品交易所9月西得州中质原油(WTI)合约下跌1.16美元,跌幅为1.81%,收于每桶62.80美元。 在周五于阿拉斯加举行的特朗普与普京会晤中,乌克兰停火协议是首要议程。特朗普表示相信俄罗斯已准备结束俄乌冲突。但他同时警告称,若和谈未取得进展,将对购买俄罗...

最新资讯

0

美国债市:美债下跌 收益率曲线陡化 受到欧债更大跌势的拖累

2025.08.16 |

604061491

| 11次围观

美国国债周五收盘下跌,收益率上升,追随了欧洲债券市场更大规模的熊市趋平走势,其中德国和法国30年期债券收益率都升至14年来最高。 美国5年期与30年期国债收益率差扩大,达到2021年以来的最高水平,受到美国上午时段一笔大额的超长国债期货卖盘的驱动。7月零售销售数据上修也帮助推高了美国国债收益率。 纽约时间下午3点后不久,各期限国债收益率上涨2-3个基点, 5s30s曲线陡化约2个基点,2s10s曲线陡化约1.7个基点。 美国30年期国债收益率上涨约5个基点,英...

最新资讯

0

美俄峰会登场 特朗普谋求为乌克兰和平铺路

2025.08.16 |

604061491

| 15次围观

美国总统唐纳德·特朗普周五抵达阿拉斯加,准备与俄罗斯总统弗拉基米尔·普京举行备受关注的峰会,这位美国领导人力图达成结束俄乌冲突这个极具挑战的外交政策目标。 白宫新闻秘书卡罗琳·莱维特表示,原定的特朗普与普京一对一会谈将调整为三对三会议,美国国务卿马尔科·卢比奥和总统特使Steve Witkoff将参会。两国元首计划在会后举行联合记者会。克里姆林宫发言人Dmitry Peskov早些时候表示,谈判可能持续6-7小时。 此次在美国军事基地Joint Base Elme...

最新资讯

0

周五热门中概股涨跌不一 拼多多涨3.67%,台积电跌0.88%

2025.08.16 |

604061491

| 15次围观

周五热门中概股涨跌不一,纳斯达克中国金龙指数(HXC)收高0.74%。 上涨股当中(按市值从高到低),拼多多涨3.67%,京东涨0.38%,携程涨3.42%,腾讯音乐涨0.12%,百度涨1.26%,理想汽车涨1.85%,小鹏汽车涨1.65%,中通涨0.45%,满帮涨2.69%,蔚来涨8.09%,哔哩哔哩涨4.32%,BOSS直聘涨0.23%,新东方涨0.71%,微牛涨3.59%,名创优品涨1.08%,小马智行涨4.69%。 下跌股当中(按市值从高到低),台积电跌0...

最新资讯

0

佩斯科夫:俄美会晤全程将超6小时

2025.08.16 |

604061491

| 12次围观

当地时间8月15日,俄罗斯总统新闻秘书佩斯科夫称,俄美双方的谈判全程或需至少6至7小时。其中普京与特朗普的一对一闭门会谈,双方助理将在场。 他强调,俄罗斯方面希望普京与特朗普在阿拉斯加的会晤能够取得成果。 俄罗斯总统普京和美国总统特朗普定于当地时间8月15日在美国阿拉斯加州安克雷奇举行会晤,这将是俄美领导人2021年6月以来的首次面对面会晤。 据目前已知会晤安排,两国元首将首先举行一对一会晤。随后,双方代表团将继续进行会谈,并同时进行工作午餐。(总台记者 郝...

最新资讯

0

上市公司巨资炒股|利欧股份拟拿最高30亿元“炒股” 去年因投资理想汽车亏损数亿元

2025.08.16 |

604061491

| 11次围观

根据上市公司披露的公告,2025年开始至今,至少有7家公司拿最高10亿元以上投资理财。7家公司分别是利欧股份、方大炭素、七匹狼、塔牌集团、联发股份、仙坛股份、浙江永强拟用于证券投资的金额超10亿元。其中利欧股份最高投资额达到30亿元,方大炭素和七匹狼最高额达到20亿元。 8月8日晚间,利欧股份发布公告称,公司及下属子公司拟使用最高额度不超过30亿元人民币(或投资时点等值外币)的自有资金进行新股配售或申购、股票及存托凭证投资、债券投资、委托理财等。利欧集团表示,此次投资...

最新资讯

0

Bionano Genomics二季度营收670万美元

2025.08.16 |

604061491

| 14次围观

美股周五早盘,基因组分析科学仪器公司Bionano Genomics(BNGO)将其2025年光学基因组图谱(OGM)设备安装目标上调至25台,同时耗材与软件收入增长16%。该公司公布第二季度营收达670万美元,目前正重点支持其光学基因组图谱技术的常规用户。 Bionano正通过加强软件产品组合来推动业务增长。...

最新资讯

0

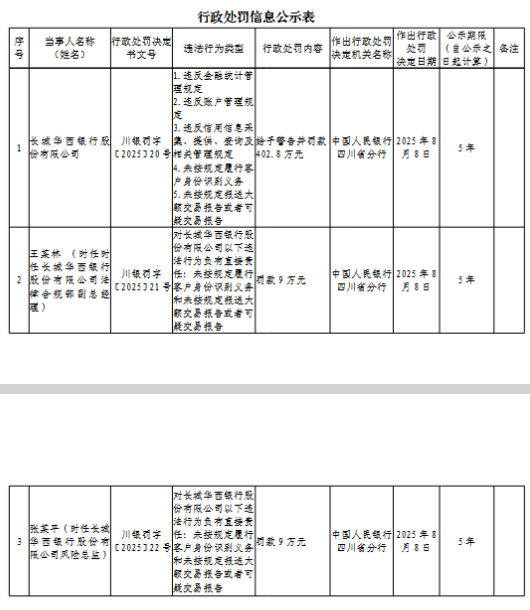

长城华西银行被罚402.8万元:违反金融统计管理规定等

2025.08.16 |

604061491

| 12次围观

8月15日金融一线消息,中国人民银行四川省分行行政处罚决定信息公示表显示,长城华西银行股份有限公司因违反金融统计管理规定,违反账户管理规定,违反信用信息采集、提供、查询及相关管理规定,未按规定履行客户身份识别义务,未按规定报送大额交易报告或者可疑交易报告,被给予警告并罚款402.8万元。 王某林(时任时任长城华西银行股份有限公司法律合规部副总经理)、张某平(时任长城华西银行股份有限公司风险总监)对该行未按规定履行客户身份识别义务和未按规定报送大额交易报告或者可疑交易报...

首页

上一页

106

107

108

109

110

111

112

113

114

115

下一页

尾页