首页

最新资讯

人气文章

搜索

最新资讯 第234页

最新资讯

0

印度向三家国有公司释放34亿美元石油救助补偿金

2025.08.12 |

604061491

| 10次围观

在多年以低于市场价格向低收入家庭出售液化石油气(LPG)之后,印度政府正出手提供期待已久的30万亿卢比(34亿美元)支付,以支持其国有燃料零售商——印度石油公司(IOC)、巴拉特石油公司(BPCL)和印度斯坦石油公司(HPCL)。 印度政府确认的这笔补偿金,旨在缓解全球天然气价格飙升带来的压力,并在地区选举临近之际,平抑中产阶级消费者面临的波动。 尽管此次支持的时机可能并非偶然,但对于这些正面临利润率收窄和地缘政治障碍的公司而言,这笔资金的到来再及时不过了。...

最新资讯

0

突发!特朗普宣布:进入紧急状态!美股突变,黄金暴跌!

2025.08.11 |

604061491

| 14次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 特朗普再度出手! 特朗普:华盛顿特区进入公共安全紧急状态 据央视新闻最新消息,美国总统特朗普发表讲话称,将把华盛顿特区警察局置于联邦的直接管辖之下,并当天开始部署国民警卫队,帮助重建华盛顿特区的法律、秩序和公共安全。同时宣布华盛顿特区进入公共安全紧急状态。 10日早些时候,特朗普在其社交媒体账号发文,称华盛顿流浪人员必须“立即搬走”,政府将为其提供住所,但会远离首都,罪犯则将被关进监...

最新资讯

0

亚马逊向IonQ投资3670万美元 押注量子计算

2025.08.11 |

604061491

| 10次围观

根据其最新的美国证券交易委员会(SEC)文件披露,亚马逊公司刚刚在量子计算领域迈出大胆一步,向IonQ(IONQ)投资了3670万美元。此举立即将这家电子商务巨头置于公开上市量子硬件公司中最大的科技投资者之列。 IonQ的离子阱量子计算机已经为AWS的Braket服务提供算力支持,因此这笔交易看起来不仅仅是一笔被动投资。消息公布后,IonQ股价上涨了约7%。 在法国,量子初创公司Alice & Bob与法国国家信息与自动化研究所(Inria)共同推出了一种...

最新资讯

0

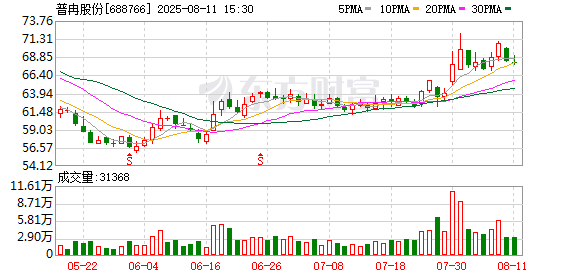

普冉股份大宗交易成交4.06万股 成交额222.49万元

2025.08.11 |

604061491

| 10次围观

普冉股份8月11日大宗交易平台出现一笔成交,成交量4.06万股,成交金额222.49万元,大宗交易成交价为54.80元,相对今日收盘价折价19.51%。该笔交易的买方营业部为平安证券股份有限公司济南解放路证券营业部,卖方营业部为平安证券股份有限公司济南解放路证券营业部。 证券时报·数据宝统计显示,普冉股份今日收盘价为68.08元,下跌0.25%,日换手率为2.12%,成交额为2.15亿元,全天主力资金净流出1585.48万元,近5日该股累计下跌0.15%,近5日资金合计...

最新资讯

0

刘军获准担任秦农银行董事

2025.08.11 |

604061491

| 6次围观

8月11日金融一线消息,陕西金融监管局今日发布关于刘军陕西秦农农村商业银行股份有限公司董事任职资格的批复,核准刘军陕西秦农农村商业银行股份有限公司董事的任职资格。...

最新资讯

0

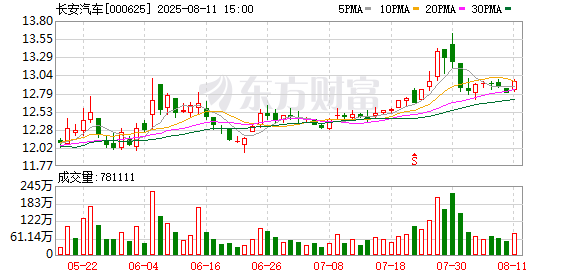

至少570万!长安汽车及控股股东董事、高管拟增持公司股份

2025.08.11 |

604061491

| 7次围观

北京商报讯(记者蔺雨葳)8月11日晚间,长安汽车发布公告称,公司及间接控股股东中国长安汽车集团部分董事、高级管理人员计划自2025年8月12日起6个月内,通过深圳证券交易所交易系统集中竞价交易的方式增持公司A股股份。增持金额为每人不低于人民币30万元,合计不低于人民币570万元。 对于增持的目的,长安汽车方面称,主要基于对公司长期投资价值和未来持续发展前景的充分认可,同时为增强投资者信心,以实际行动保护广大投资者利益。 此外,公告显示,本次增持计划的实施不会导致公司...

最新资讯

0

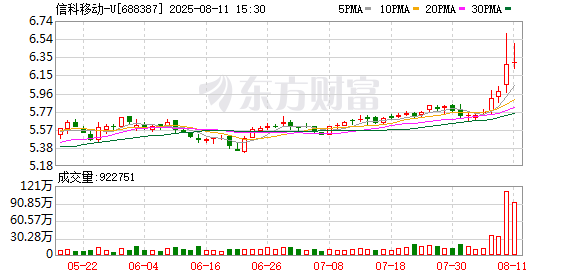

信科移动大宗交易成交1534.52万元,买方为机构专用席位

2025.08.11 |

604061491

| 10次围观

信科移动8月11日大宗交易平台出现一笔成交,成交量251.56万股,成交金额1534.52万元,大宗交易成交价为6.10元,相对今日收盘价折价3.02%。该笔交易的买方营业部为机构专用,卖方营业部为中国国际金融股份有限公司上海分公司。 证券时报·数据宝统计显示,信科移动今日收盘价为6.29元,上涨0.32%,日换手率为6.69%,成交额为5.86亿元,全天主力资金净流入1289.05万元,近5日该股累计上涨9.97%,近5日资金合计净流入1.79亿元。 两融数据显示...

最新资讯

0

今世缘现2笔大宗交易 总成交金额565.76万元

2025.08.11 |

604061491

| 14次围观

今世缘8月11日大宗交易平台共发生2笔成交,合计成交量16.00万股,成交金额565.76万元。成交价格均为35.36元,相对今日收盘价折价11.36%。 进一步统计,近3个月内该股累计发生11笔大宗交易,合计成交金额为3231.00万元。 证券时报·数据宝统计显示,今世缘今日收盘价为39.89元,上涨1.53%,日换手率为1.08%,成交额为5.35亿元,全天主力资金净流入4025.75万元,近5日该股累计上涨1.73%,近5日资金合计净流入5237.00万元。 ...

最新资讯

0

华南城:公司被香港高等法院下令清盘

2025.08.11 |

604061491

| 6次围观

华南城在港交所公告,公司被香港高等法院下令清盘。富事高咨询有限公司的周伟成及潘路洋获委任为公司的共同及各别清盘人。...

最新资讯

0

欧洲天然气价格上涨 炎热天气席卷欧洲

2025.08.11 |

604061491

| 12次围观

欧洲天然气价格上涨,因高温天气席卷欧洲,推动对天然气用于制冷的需求增加。 基准期货周一一度上涨1.5%,扭转了此前的跌势。次日价格也大幅上涨,因伦敦、巴黎和法兰克福等地的气温本周预计将超过30摄氏度。 尽管欧洲似乎拥有足够的燃料来应对短期需求激增,因为该地区在填充储气设施方面取得了稳步进展,但空调需求激增可能放缓储气速度。挪威某气田减产后,该国维护计划的进一步意外调整也可能对价格产生影响。 阿姆斯特丹时间下午1:17(北京时间19:17),欧洲天然气基准...

首页

上一页

230

231

232

233

234

235

236

237

238

239

下一页

尾页