首页

最新资讯

人气文章

搜索

最新资讯 第353页

最新资讯

0

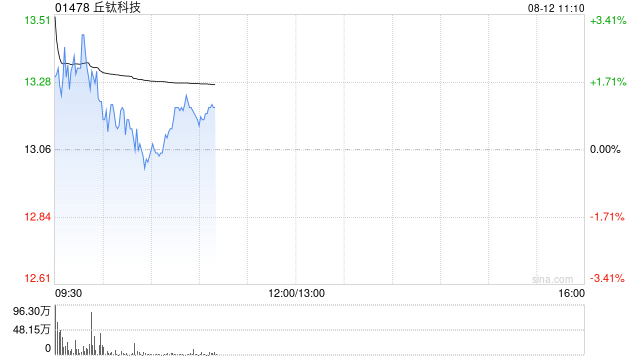

中金:维持丘钛科技跑赢行业评级 升目标价至14.97港元

2025.08.12 |

604061491

| 10次围观

中金发布研报称,由于丘钛科技(01478)非手机CCM和FPM销量及盈利超预期,同时联营公司业绩改善,上调公司2025年/2026年盈利预测44%/41%至7.02/8.52亿元。当前股价对应2025/2026年P/E20.6x/16.7x。该行维持跑赢行业评级,由于非手机收入增速超预期,且中长期成长业务布局全面,上调目标价67%至14.97港元,对应2025/2026年P/E23.6x/19.1x,较当前股价有15%涨幅。 中金主要观点如下: 1H25业绩符合...

最新资讯

0

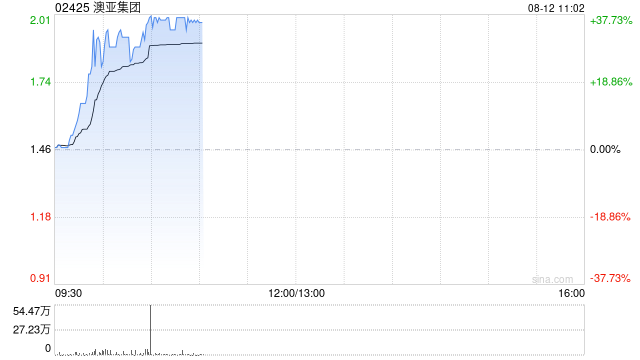

“国补”进入生育领域 港股乳制品股全线拉升 澳亚集团大涨逾30%

2025.08.12 |

604061491

| 10次围观

港股乳制品股全线拉升,澳亚集团大涨逾30%,现代牧业涨逾9%,优然牧业涨超8%,中国圣牧涨近7%。 消息面上,7月28日,《育儿补贴制度实施方案》出台,方案为2025年1月1日起,对符合法律法规规定生育的3周岁以下婴幼儿发放每孩每年3600元的补贴,至其年满3周岁。爱建证券指出,这一政策对降低家庭生育成本、刺激出生率及婴幼儿家庭消费潜力有重大意义(特别是在低线城市),预计将惠及2000多万婴幼儿家庭,有望直接拉动乳制品特别是婴幼儿奶粉消费。 华泰证券表示,在全...

最新资讯

0

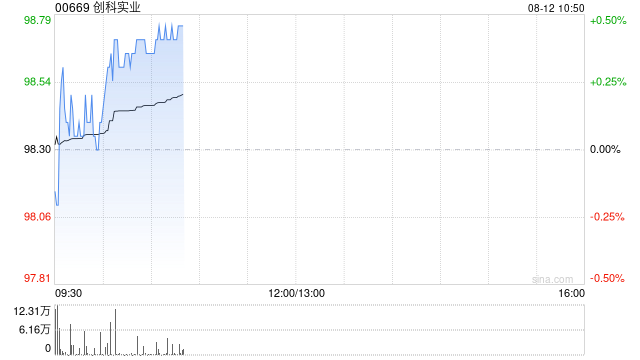

中金:维持创科实业跑赢行业评级 目标价115.49港元

2025.08.12 |

604061491

| 7次围观

中金发布研报称,基本维持创科实业(00669)2025/2026年EPS预测 0.70/0.80美元。公司当前股价对应2025/2026年17.4/15.2倍P/E,该行维持目标价115.49港币,对应25/26年21.5/18.6倍P/E,有22.6%上行空间,维持跑赢行业评级。公司公布1H25业绩,2025年上半年收入78.33亿美元,同比增长7.1%;归母净利润6.28亿美元,同比提升14.2%,业绩符合该行预期。 中金主要观点如下: Milwaukee持...

最新资讯

0

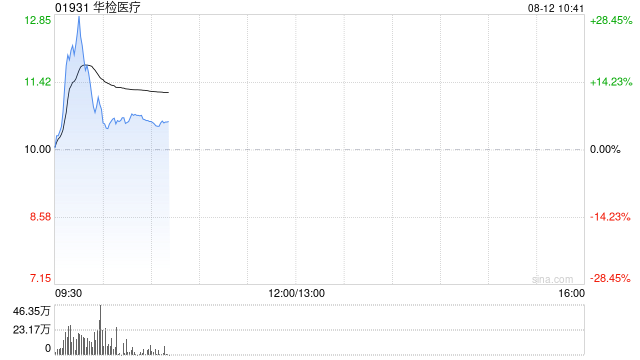

华检医疗港股盘初飙升,股价再创历史新高

2025.08.12 |

604061491

| 8次围观

华检医疗港股盘初再度飙升,现大涨超28%,报价12.84港元,股价再创历史新高。 8月11日,华检医疗(1391.HK)与HashKey集团在香港中环交易广场举行战略合作签约仪式,华检资本CEO Daniel Yu博士与HashKey交易所事业群CEO茹海阳代表双方签署协议,HashKey董事长兼CEO肖风博士出席并揭幕。 根据协议,华检医疗将借助HashKey在数字资产合规与托管方面的能力,探索更多RWA(Real World Asset)产品形态,升级ET...

最新资讯

0

金价承压回落,关注今晚美CPI数据指引

2025.08.12 |

604061491

| 10次围观

8月11日,COMEX黄金震荡大跌,报收3393.7美元/盎司,跌幅2.80 %。国内SHFE金夜盘低开震荡,报收777.98元/克,跌幅0.87%。 当地时间周一,美国总统特朗普在社交媒体上写道,“黄金不会被征收关税!” 此前在上周,美国海关与边境保护局(CBP)宣布黄金进口需缴纳关税。根据这项裁定,1公斤和100盎司金条将适用特朗普于8月7日生效的按国家征收关税的措施。该决定以一封致瑞士一家黄金精炼厂的回信形式作出,该厂此前询问黄金的关税适用情况。因此上周围...

最新资讯

0

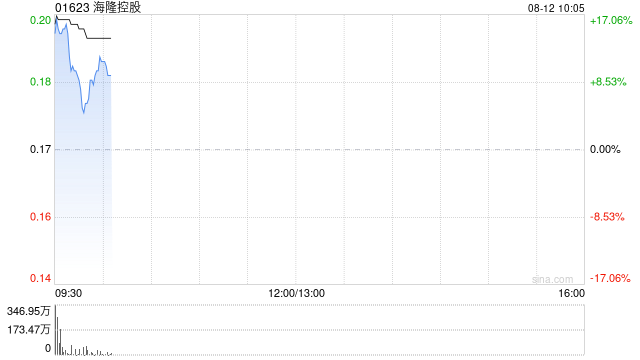

海隆控股附属拟1亿美元出售船舶

2025.08.12 |

604061491

| 10次围观

海隆控股(01623)发布公告,于2025年8月11日,卖方(公司间接全资附属公司海隆船运控股有限公司)与买方(PT CAKRA BUANA RESOURCES ENERGI TBK)订立协议备忘录,据此,根据协议备忘录所载的条款及条件,卖方有条件同意出售而买方有条件同意购买该船舶,代价为1亿美元。 该船舶自2015年1月起由集团拥有。该船舶主要用于公司海洋工程服务板块,执行海底管线铺设、海上运输及海上结构安装等项目。 出售事项预计将产生即时现金流入,可提升公司...

最新资讯

0

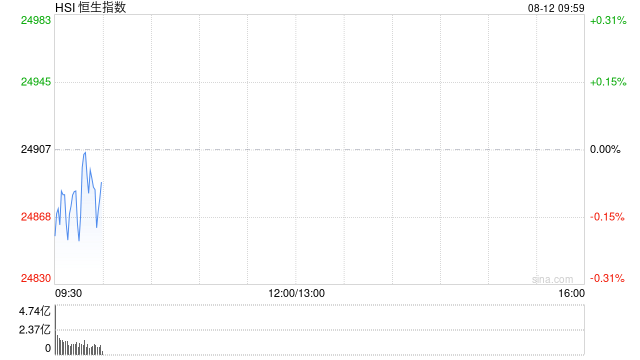

快讯:恒指低开0.33% 科指跌0.59% 科网股普跌 创新药概念部分高开

2025.08.12 |

604061491

| 9次围观

美股周一先升后回,市场观望美国通胀数据及地缘政局消息,大市缺乏方向,三大指数反复下滑收市。美元走势反复靠稳,美国十年期债息维持于4.28厘水平,金价显著回落,油价低位靠稳。 今日港股三大指数集体低开,恒生指数跌0.33%,报24824.07点,恒生科指跌0.59%,国企指数跌0.34%。盘面上,科网股普跌,百度、阿里巴巴、快手跌超1%;创新药概念部分高开,复星医药涨超7%;中资券商股活跃,兴证国际涨超2%;油气设备与服务股上涨,海隆控股涨超14%。...

最新资讯

0

健康掌握在自己手中 张伯礼:医生的救治并非包治百病

2025.08.12 |

604061491

| 10次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 健康掌握在自己手中,医生的救治并非包治百病#张伯礼#健康#医生@财经头条...

最新资讯

0

汉王科技仿生机器鸟亮相世界机器人大会,已在消防应急等行业场景中应用

2025.08.12 |

604061491

| 12次围观

新浪科技讯 8月12日上午消息,在2025世界机器人大会期间,汉王科技以“仿生致知,智成身具”为主题首次亮相大会,现场展示了仿生机器鸟、安防巡检机器狗等代表性产品,展现在仿生智能领域的原始创新技术与商业化应用成果。 据介绍,早在十年前,汉王科技便布局仿生智能领域,围绕“感知智能—认知智能—具身智能”的全栈式技术体系,启动仿生机器鸟的研发工作。2019年,发布了全球首款商业化应用的仿生机器鸟。目前,汉王已成为全球最大、国内唯一实现仿生机器鸟量产的企业。 与传统无人机...

最新资讯

0

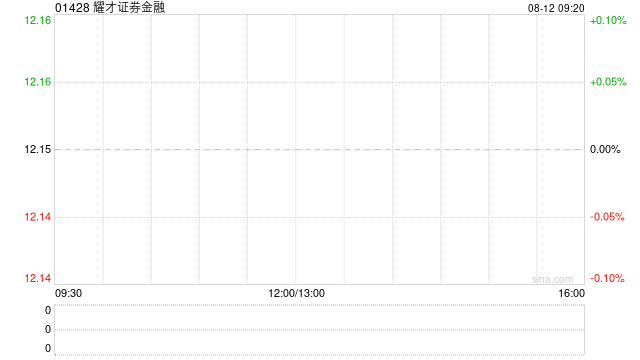

耀才证券金融遭独立非执董余韧刚减持10万股 每股作价11.17港元

2025.08.12 |

604061491

| 12次围观

香港联交所最新资料显示,8月4日,独立非执行董事余韧刚减持耀才证券金融(01428)10万股,每股作价11.17港元,总金额为111.7万港元。减持后最新持股数目约为55.88万股,持股比例为0.03%。...

首页

上一页

349

350

351

352

353

354

355

356

357

358

下一页

尾页