首页

最新资讯

人气文章

搜索

最新资讯 第468页

最新资讯

0

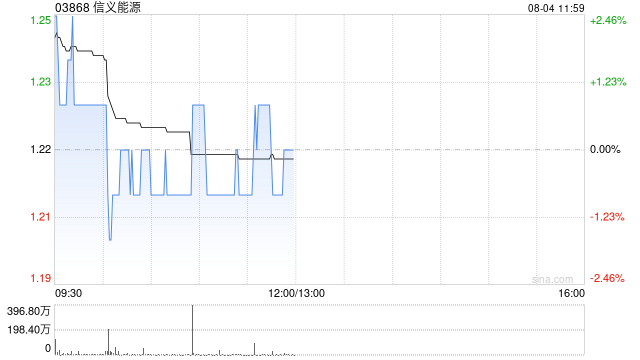

中金:维持信义能源中性评级 升目标价至1.35港元

2025.08.04 |

604061491

| 16次围观

中金发布研报称,考虑到信义能源(03868)财务费用率及所得税率压降,上调2025-26年净利润5.2%和5.0%至10亿元和10.7亿元。当前股价对应2025-26年9.6倍和8.9倍市盈率。维持中性评级,考虑到136号文稳定存量项目收益预期、公司存量资产优质且政策频出提振行业估值表现,该行上调目标价41%至1.35港元,对应2025-26年10.7倍和10.0倍市盈率,较当前股价有11%的上行空间。 中金主要观点如下: 1H25业绩高于该行预期 信义能源...

最新资讯

0

传哪吒汽车桐乡工厂7月发全薪,将全面复工复产

2025.08.04 |

604061491

| 19次围观

据微信公众号“汽车行业早知道”消息,哪吒汽车桐乡工厂的员工 7 月份发了全薪,相比之前部分的最低基本工资 2000 多元,和薪资打半折,这次全薪代表了哪吒汽车将全面复工复产。 消息指出,目前已经有47名意向者愿意给哪吒汽车提供资金,进行复工复产。 据阿里资产官方平台显示,合众新能源汽车股份有限公司(哪吒汽车母公司)已开启重整意向投资人预招募通道。自 2025 年 7 月 10 日起,有意向的战略投资者可通过阿里资产平台提交预报名材料。 据此前报道,6月19日,...

最新资讯

0

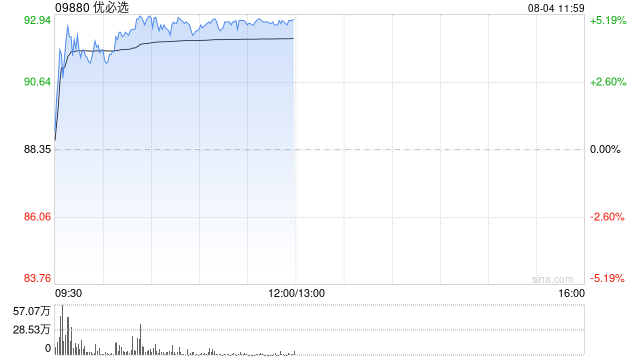

优必选早盘涨近5% 公司完成配股净筹超24亿港元

2025.08.04 |

604061491

| 21次围观

优必选(09880)早盘股价上涨4.98%,现报92.75港元,成交额7.70亿港元。 7月28日,优必选发布公告,配售事项已完成,合共配售3015.545万股,募集总资金24.1亿港元,其中超10亿港元将用于向供应商及服务提供商支付款项。据悉,优必选本次配售所募集资金总额超过前四次配售金额的总和,成为资本市场有史以来最大一笔人形机器人上市公司股票配售融资,并获得国家主权基金、重要产业资本、长线基金和多策略基金的热烈追捧。 值得注意的是,优必选近日宣布,中标觅亿...

最新资讯

0

GPT-5即将发布,资金抢筹AI方向!科创人工智能ETF(589520)近5日吸金2971万元!

2025.08.04 |

604061491

| 15次围观

8月4日早盘,重点布局在国产AI产业链、具备较强国产替代特点的科创人工智能ETF华宝(589520)震荡走高,场内价格盘中涨逾0.8%,现涨0.53%。上交所数据显示,该ETF近5个交易日中,有4个交易日获资金净流入,累计金额2971万元,或有资金看好板块后市,逐步进场布局! 成份股方面,芯原股份涨超7%,奥普特涨逾4%,中科星图、石头科技涨超3%,澜起科技涨逾2%,寒武纪、航天宏图、云天励飞涨超1%。 消息面上,OpenAl CEO亲晒GPT-5实测问答,发布...

最新资讯

0

“后智能时代”的消费电子战役打响!扎克伯格点燃AI智能眼镜革命 向iPhone生态宣战

2025.08.04 |

604061491

| 15次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! (来源:智通财经) 智通财经APP获悉,来自《华尔街日报》的科技行业资深记者Tim Higgins近日发文称,Facebook与Instagram母公司Meta(META.US)创始人兼首席执行官马克·扎克伯格正加倍押注于智能手机之外的“端侧AI”未来,计划将先进AI大模型与智能化可穿戴设备完美融合,并且力争在“后智能时代”挑战苹果(AAPL.US)在包括iPhone与可穿戴设备在内的广泛消费电子领...

最新资讯

0

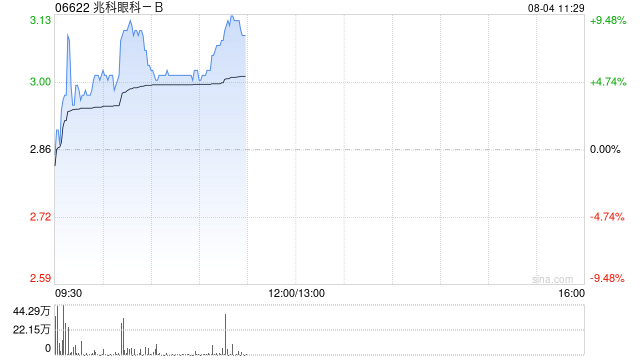

兆科眼科-B现涨超8% 兆科眼科美法仑获得美国FDA孤儿药资格认证

2025.08.04 |

604061491

| 14次围观

兆科眼科-B(06622)盘中涨超9%,截至发稿,股价上涨8.39%,现报3.10港元,成交额1412.86万港元。 兆科眼科近日公告,美国食品药品监督管理局(FDA)已向公司拥有专利配方、用于治疗儿童视网膜母细胞瘤(RB,一种罕见的儿童眼癌)的美法仑授出孤儿药资格认证(ODD)。取得ODD为在美国提交新药临床试验申请(新药试验申请)建立清晰的监管路径。再者,如果美法仑获成功研发并获批准,公司将在新药上市申请批准后享有七年美国市场独家权利。此项完善保护涵盖上市许可持...

最新资讯

0

吉利银河 E5 纯电 SUV 上市 1 周年,累计销量突破 16 万辆

2025.08.04 |

604061491

| 16次围观

IT之家 8 月 3 日消息,据吉利银河新能源官方消息,吉利银河上市 1 周年,累计销量突破 16 万辆,在全球 35 个国家陆续拿下中国 A 级纯电 SUV“出口量冠军”。 根据吉利控股集团战略规划,银河品牌定位为“主流新能源品牌”,2025 年吉利乘用车板块的目标是产销 271 万辆,其中新能源销量 150 万辆。 IT之家注意到,7 月 24 日 2026 款吉利银河 E5 上市,新车定位纯电动紧凑型 SUV,为年度改款车型,新增提供 610 公里长续航车型,售价区间...

最新资讯

0

1拆2降门槛!有色龙头ETF为什么值得布局?

2025.08.04 |

604061491

| 15次围观

...

最新资讯

0

银行股震荡走强 农业银行涨超2%续创新高

2025.08.04 |

604061491

| 16次围观

8月4日金融一线消息,银行股震荡走强,浦发银行、青岛银行涨超4%,农业银行涨超2%续创新高,沪农商行、兴业银行、重庆银行等涨幅居前。...

最新资讯

0

德翔海运盈喜后涨逾6% 预计中期权益股东应占溢利同比增加至多约255%

2025.08.04 |

604061491

| 17次围观

德翔海运(02510)发盈喜后高开,截至发稿,股价上涨7.98%,现报9.20港元,成交额4037.95万港元。 8月1日,德翔海运发布公告,集团预期截至2025年6月30日止六个月取得的公司权益股东应占溢利约1.80亿美元至2亿美元,较2024年同期取得的公司权益股东应占溢利约5630万美元增加约220%至255%。...

首页

上一页

464

465

466

467

468

469

470

471

472

473

下一页

尾页