首页

最新资讯

人气文章

搜索

最新资讯 第476页

最新资讯

0

美联储理事辞职、劳工统计局局长被开掉,这对市场意味着什么?

2025.08.02 |

604061491

| 14次围观

华尔街见闻 分析人士指出,美联储的独立性、美国经济数据的真实性,在特朗普任命新人选之后,都会遭遇质疑:如果收集数据的人受到总统政治意愿的影响,这可能会令人质疑数据未来的准确性和无偏向性。库格勒辞职的直接效果很可能是加速选择下一任美联储主席的进程,而新任人选实际上在接替鲍威尔之前就会充当影子美联储主席。 特朗普开掉劳工统计局局长,几乎同时美联储理事宣布辞职,这一系列人事变动引发市场担忧,美联储独立性和经济数据可信度面临前所未有的质疑。 据见闻文章,特朗普在7月非...

最新资讯

0

所有资产上链!Coinbase要做“万物交易所”

2025.08.02 |

604061491

| 11次围观

来源:华尔街见闻 美国最大加密货币交易所Coinbase宣布将股票、衍生品、预测市场等所有资产搬到区块链上交易。该计划包括代币化实物资产、股票等,首先面向美国用户推出。Coinbase产品副总裁Branzburg特别强调代币化股票是下一个关键步骤,将价值100万亿美元的传统股票市场描述为链上转型的良机。 所有资产皆上链!美国最大的加密货币交易所Coinbase正在谋划一场雄心勃勃的战略转型。 据媒体报道,该公司首席执行官Brian Armstrong近日在社交...

最新资讯

0

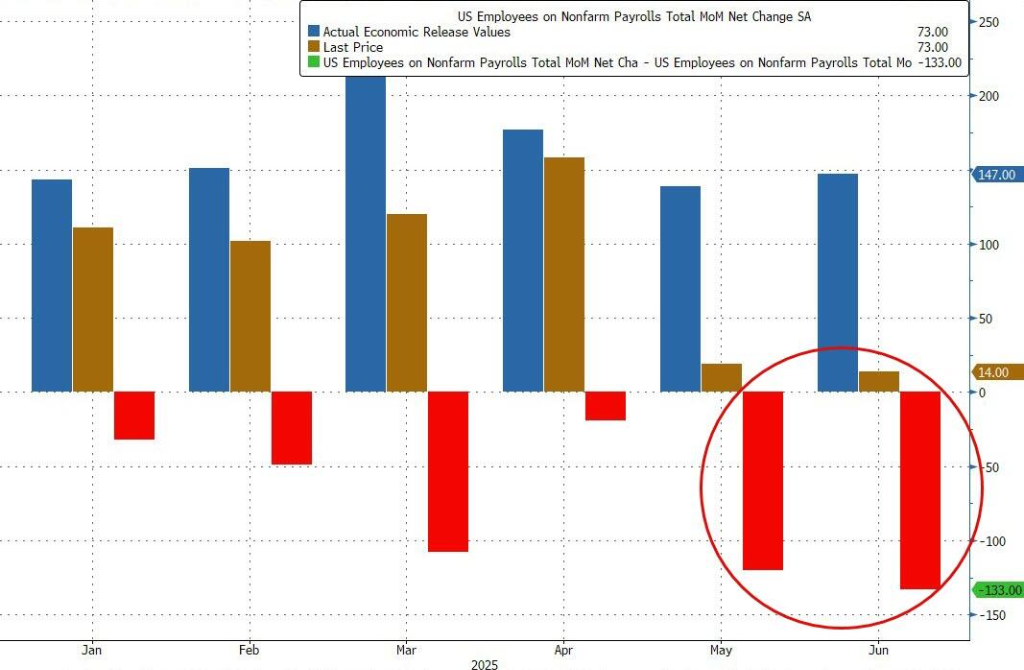

两个月合计“下修”高达26万!美国非农数据“反复打脸”还能信吗?

2025.08.02 |

604061491

| 15次围观

华尔街见闻 美国26万就业岗位的下修主要原因在于机构数据的调整,其中40%源于州地教育部门样本修正。然而更深层次的结构性问题在于,调查回复率低迷和特朗普效应的潜在影响。两者不仅削弱了非农就业报告的即时准确性,也让本已复杂的经济图景更加扑朔迷离。 美国劳工统计局对前两个月的非农就业报告进行大幅下修,正引发市场对此关键经济指标可信度的深刻质疑。 8月1日,据华尔街见闻,美国7月非农新增就业7.3万远低于预期,前两月数据大幅下修25.8万,这是自新冠疫情以来最大幅度...

最新资讯

0

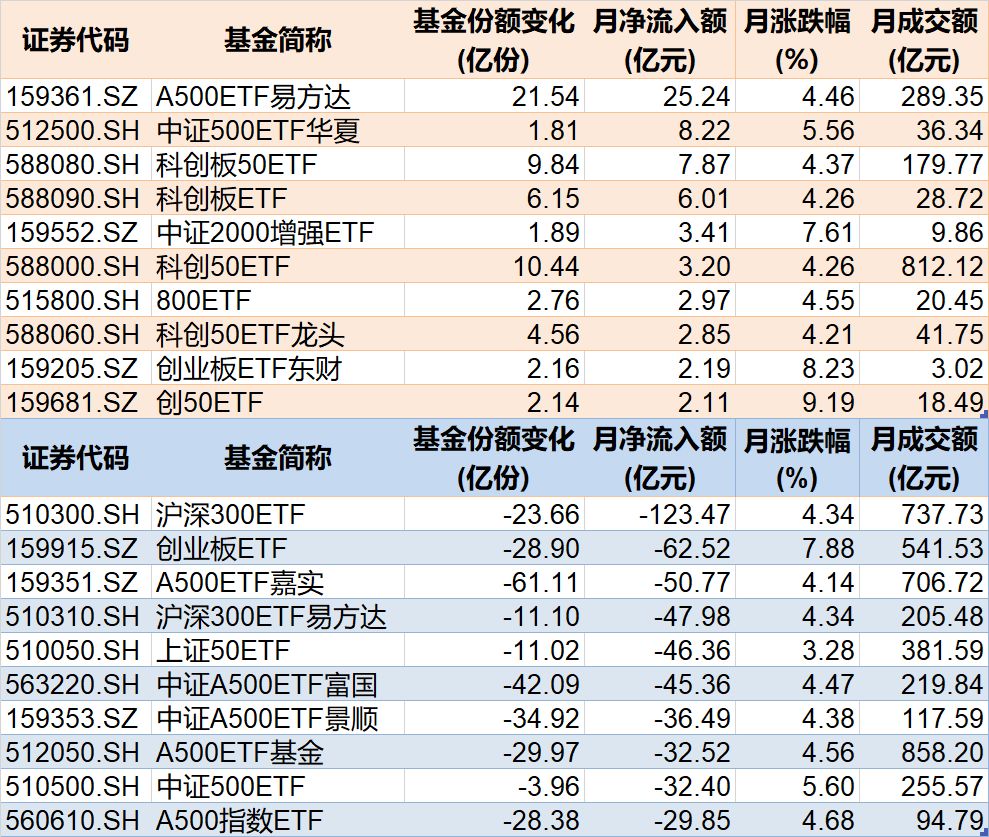

基民懵了!沪指连续突破压力位,280亿资金借ETF落袋为安,但七月主力机构正凶猛加仓这些板块(附名单)

2025.08.02 |

604061491

| 18次围观

每经记者|叶峰 每经编辑|肖芮冬 A股在7月连续突破压力位后,市场短期压力显现,部分资金选择落袋为安,7月沪深两市股票型ETF和跨境型ETF合计净流出约280亿元。 行业主题上看,科创芯片、金融科技等相关ETF被资金看好,而医药相关ETF被资金抛售。 7月约280亿元资金借道ETF离场 7月市场总体呈现震荡攀升态势,三大指数月线均收涨,其中创业板指7月累计涨超8%,沪指3600点得而复失。 值得注意的是,A股在7月连续突破压力位后,市场短...

最新资讯

0

信达证券总经理祝瑞敏辞职!副总经理、财务总监张毅代行总经理

2025.08.02 |

604061491

| 19次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 8月1日,信达证券发布公告称,因工作调整,祝瑞敏申请辞去董事、总经理职务,董事会一致授权副总经理、财务总监、董事会秘书张毅代行总经理。 祝瑞敏今年55岁,她担任信达证券总经理近6年时间。在加入信达证券之前,祝瑞敏曾在中国银河证券、东兴证券等现中央汇金系券商担任高管。 资深金融女将辞职 祝瑞敏在信达证券担任总经理一职将近6年,按照原定计划,她应于2026年11月结束任期。据信达证券公告...

最新资讯

0

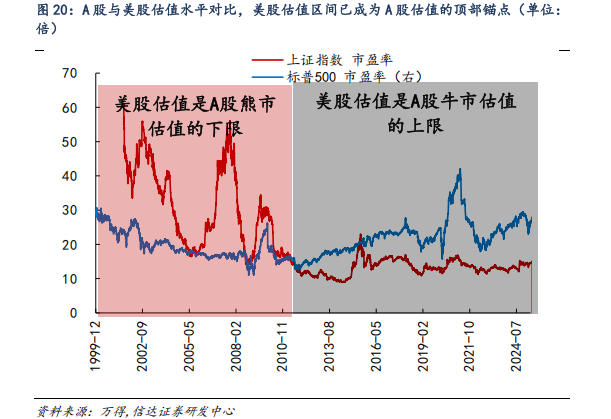

对标美股估值,券商测算上证指数涨幅空间达83%!惠璞投资徐克:拒绝盲目追涨,拥抱主线+纪律操作

2025.08.02 |

604061491

| 18次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 每经记者|章光日 每经编辑|吴永久 近期上证指数一度突破3600点关口,而从月K线来看,上证指数已经实现三连阳,且成交量也呈现持续放大的态势。随着A股行情好转,不少投资者已经开始在朋友圈晒出投资成绩单。每经投研院注意到,券商研报中关于“牛市”的提法也逐步增多。 如果牛市如期而至,A股还有多大的涨幅空间呢?接下来每经投研院就来分享一下信达证券的相关研判,以及上海惠璞投资基金经...

最新资讯

0

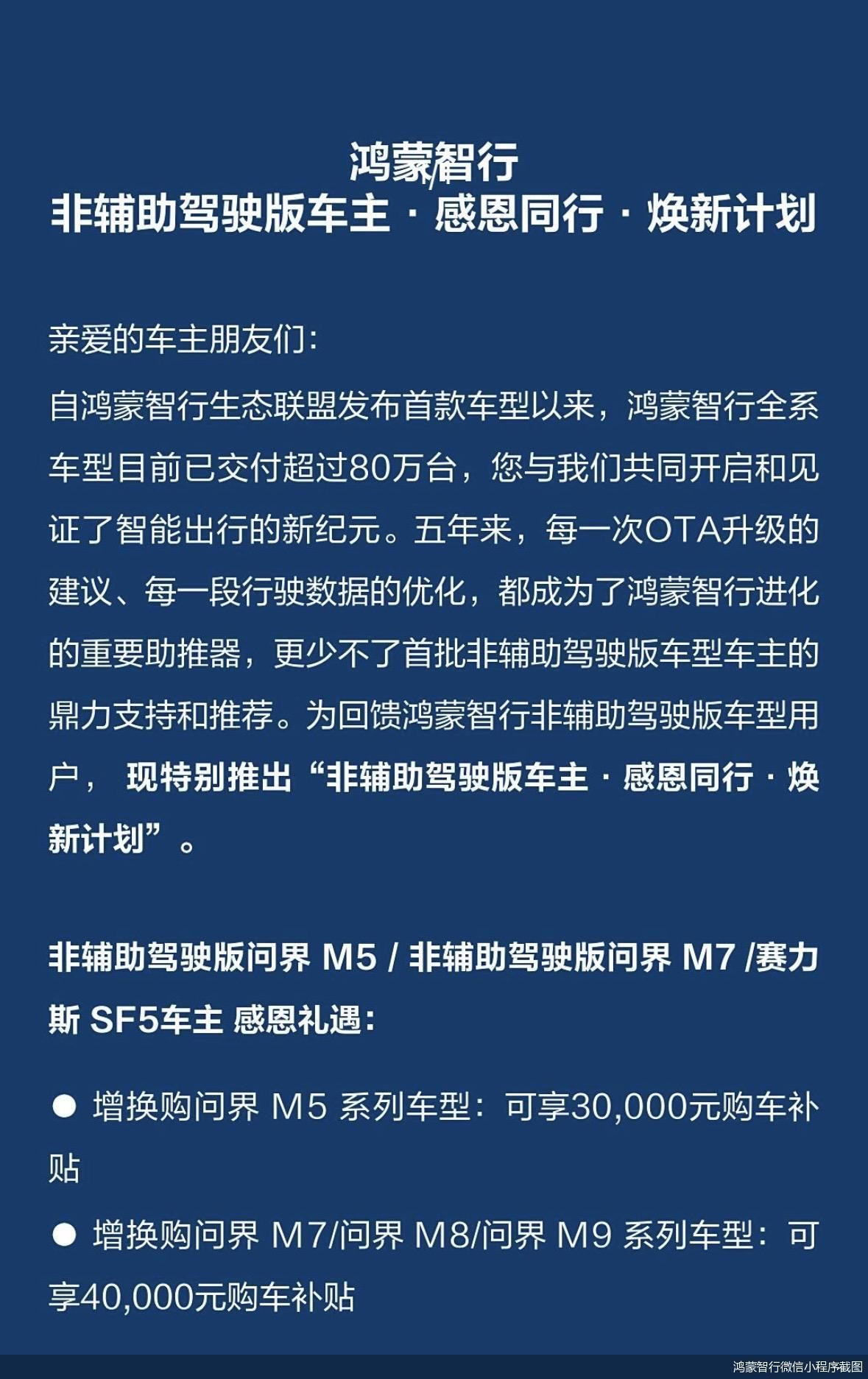

鸿蒙智行针对非辅助驾驶版车主推出增换购补贴,涉及问界多款车型

2025.08.02 |

604061491

| 20次围观

北京商报讯(记者 蔺雨葳)8月2日,鸿蒙智行发布公告称,针对非辅助驾驶版车主推出焕新计划,2025年8月1日至9月30日期间,非辅助驾驶版问界M5、问界M7、赛力斯SF5车主增换购问界M5系列车型可享3万元购车补贴,增换购问界M7、问界M8以及问界M9系列车型可享4万元购车补贴。...

最新资讯

0

“对等关税”落地,新加坡是亚洲最大赢家、越南是输家,但半导体和药品关税风险更大

2025.08.02 |

604061491

| 22次围观

华尔街见闻 巴克莱分析显示,越南面临全球最高的增值加权美国关税税率2.3%,越南有高达15.1%的国内增值部分直接暴露在受美方关税影响的出口中。新加坡增值加权关税率仅0.5%,主要因半导体和药品暂时豁免。但巴克莱警告,半导体和药品关税风险更大;若特朗普对药品征收200%关税,新加坡将面临严重冲击。 特朗普“对等关税”政策终于落地,新加坡以10%的关税税率成为亚洲最大赢家,而越南面临全球最高的增值加权美国关税税率。然而,巴克莱警告,半导体和药品行业面临更大不确定性。...

最新资讯

0

美联储卡什卡利:FOMC本周会议没有紧张氛围

2025.08.02 |

604061491

| 17次围观

北京时间8月2日,美联储官员卡什卡利表示,美国劳工统计局的(非农)数据和私营部门的数据(ADP)说明了同样的情况,即劳动力市场正在温和走软,而这并不令人意外。 卡什卡利表示,美国联邦公开市场委员会(FOMC)表示,展开了丰富而激烈的辩论,没有紧张气氛。 他强调,FOMC致力于根据最佳数据做出决策。...

最新资讯

0

武大“性骚扰”案冲上热搜!雷军躺枪了!

2025.08.02 |

604061491

| 19次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源丨财经三分钟 财通社 2023年10月,武汉大学女生杨某在图书馆自习时,拍摄视频指控对面男生肖某某存在“疑似自慰”的性骚扰行为。 尽管校方初期调查排除了性骚扰可能,但迫于舆论压力,仍以“不雅行为”为由给予肖某某记过处分。 这一处分直接导致肖某某保研资格被取消,个人信息遭“人肉”,全家陷入网暴,其本人更被确诊创伤后应激障碍。 戏剧性的转折发生在2025年7月25日。法院一审...

首页

上一页

472

473

474

475

476

477

478

479

480

481

下一页

尾页