首页

最新资讯

人气文章

搜索

人气文章 第176页

人气文章

0

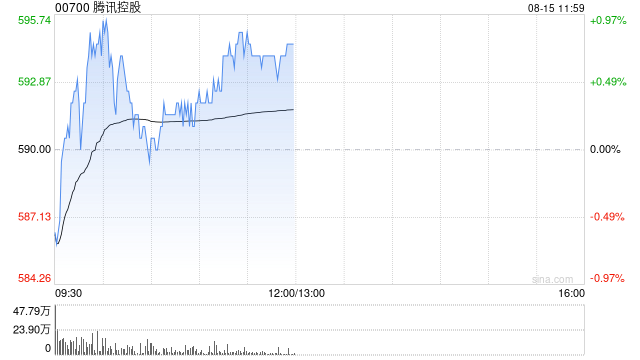

建银国际:升腾讯控股目标价至717港元 重申“跑赢大市”评级

2025.08.15 |

604061491

| 9次围观

建银国际发布研报称,腾讯控股(00700)作为独特且重要的人工智能受益企业,重申其为行业首选及“跑赢大市”评级。并上调目标价13%,由635港元升至717港元。该行表示更相信腾讯有能力在所有业务线部署人工智能,借助其独特且尚未充分变现的微信生态系统,推动可持续的盈利增长。该行在业绩后,上调集团2025-2027年收入和盈测分别2%/3%/3%及3%/5%/5%。 报告表示,凭借腾讯常青游戏《三角洲行动》(Delta Force)的强劲势头以及即将推出《特战英豪》(V...

人气文章

0

信维通信第二季度业绩亮眼 深耕研发筑牢AI布局撬动新增量

2025.08.15 |

604061491

| 9次围观

8月14日晚,信维通信(300136.SZ)发布2025年半年度报告。公告显示,公司上半年实现营业收入37.03亿元;实现归母净利润1.62亿元。2025年第二季度,公司单季度实现营业收入19.60亿元,较上年同比增长3.82%;单季度实现归母净利润8434.02万元,较上年同期增长65.12%,实现扣非归母净利润6344.25万元,较上年同期增长84.28%。 信维通信对研发的重视一以贯之。数据显示,公司近三年的研发资源投入平均不低于营业收入8%。2025年,公司在研发上的...

人气文章

0

日本二季度GDP超预期提振日元,美元兑日元在148关口遇阻回落

2025.08.15 |

604061491

| 10次围观

汇通财经APP讯——周五亚洲时段,日元在强劲经济数据支撑下走强,美元兑日元结束前一日的急涨并回落。 日本二季度GDP环比增长0.3%,年化增速1.0%,高于市场预期的0.4%,也远好于前一季度的-0.2%。 数据显示,日本经济在面对美国关税压力下依然实现超预期增长,这巩固了市场对日本央行继续推进政策正常化的信心。 日本经济再生大臣赤泽亮正表示,数据表明经济正温和复苏,但需警惕美国贸易政策及物价上涨对消费的冲击。 尽管如此,市场对日本央行加息时机仍存分歧,...

人气文章

0

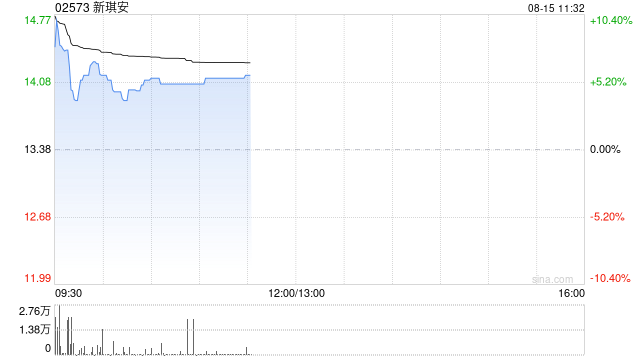

新琪安早盘涨超5% 预计上半年溢利同比大增500%至600%

2025.08.15 |

604061491

| 10次围观

新琪安(02573)早盘股价上涨5.01%,现报14.05港元,成交额321.79万港元。 新琪安发盈喜,该集团预期于2025年上半年的收益同比增长50%至60%,溢利增长500%至600%。预期业绩显著增加主要是由于集团主要产品三氯蔗糖及食品级甘氨酸产品的销量上升,导致期间的收益及毛利增加。...

人气文章

0

互联网金融板块震荡走强,同花顺涨超5%

2025.08.15 |

604061491

| 11次围观

每经AI快讯,8月15日,互联网金融板块震荡走强,同花顺涨超5%,汇金股份(维权)、指南针、三川智慧、大智慧跟涨。...

人气文章

0

证通电子(002197)投资者索赔案持续推进,初步两段条件投资者可索赔

2025.08.15 |

604061491

| 9次围观

上海久诚律师事务所许峰律师提示,证通电子(002197)虚假陈述引发的投资者索赔案还在持续推进,符合条件的两类投资者初步可以发起索赔,提醒投资者注意。(许峰律师专栏) 许峰律师代理的部分证通电子投资者索赔案已多次获得深圳中院立案,目前正在等待法院的下一步安排,律师团队还在继续推进后续案件的立案工作,还在继续接受其他投资者的索赔委托。 2024年11月29日,证通电子公告收到证监会深圳证监局下发的《行政处罚决定书》,经查明,当事人存在以下违法事实: 2015年,...

人气文章

0

宏观政策效应进一步释放,7月工业生产保持较快增长

2025.08.15 |

604061491

| 7次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 国家统计局周五公布数据显示,7月规模以上工业增加值同比增长5.7%,增速较1-6月小幅回落1.1个百分点。1-7月,工业增加值同比增长6.3%。 三大门类来看,7月份,采矿业增加值同比增长5.0%,制造业增长6.2%,电力、热力、燃气及水生产和供应业增长3.3%。 行业层面看,7月份,41个大类行业中有35个行业增加值保持同比增长。其中,化学原料和化学制品制造业增长7.2%,铁路、船舶、...

人气文章

0

证券板块震荡反弹,长城证券涨停

2025.08.15 |

604061491

| 7次围观

证券板块震荡反弹,长城证券涨停,中银证券、锦龙股份、天风证券、东吴证券、东方证券、华西证券等跟涨。...

人气文章

0

【盘前三分钟】8月15日ETF早知道

2025.08.15 |

604061491

| 8次围观

...

人气文章

0

京东集团与东风汽车达成战略合作

2025.08.15 |

604061491

| 6次围观

来源:人民财讯 人民财讯8月15日电,近日,京东集团与东风汽车集团有限公司(下称东风汽车)签署战略合作协议,建立全面战略合作关系。实现全面战略合作后,京东集团和东风汽车将进一步加深在乘用车全渠道营销、商用车绿色智能运力、配件销售及售后服务生态等领域的合作。同时,依托彼此在供应链需求场景及数智化运营上的优势,将着力推进降本增效的深入合作。基于京东工业太璞数实一体化解决方案,协同推进东风汽车工业品采购全面线上化工作,助力东风汽车数字化采购升级。在企业办公及信创场景、员工服...

首页

上一页

172

173

174

175

176

177

178

179

180

181

下一页

尾页