首页

最新资讯

人气文章

搜索

人气文章 第211页

人气文章

0

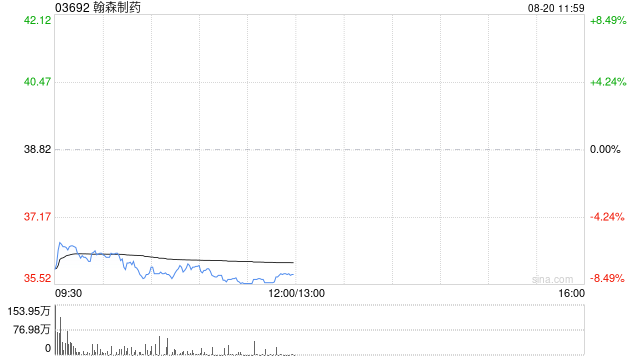

中金:维持翰森制药跑赢行业评级 升目标价至45港元

2025.08.20 |

604061491

| 7次围观

中金发布研报称,由于阿美乐高增长,以及BD相关付款增厚业绩,上调翰森制药(03692)25年/26年盈利预测4.8%/3.4%至46.17亿元/48.41亿元。当前股价对应45.8倍/43.1倍2025年/2026年P/E。维持跑赢行业评级,根据SOTP法估值,考虑到上调盈利预测以及港股创新药整体估值水平上移,该行上调目标价93.1%至45.00港币,对应53.1倍/50.0倍2025年/2026年P/E(15.9%空间)。 中金主要观点如下: 1H25业绩高于...

人气文章

0

企业微信5.0正式发布!腾讯公司副总裁黄铁鸣:企微已接入超1400万真实的企业与组织

2025.08.20 |

604061491

| 10次围观

新浪科技讯 8月20日上午消息,今日企业微信团队举行了2025新品发布,企业微信5.0正式发布,新版本全面融合AI能力,推出智能搜索、智能总结、智能机器人三大核心功能,并将AI能力接入到更多办公模块,打造一体化的办公协同新体验,助力企业实现社会化协同。 现场,腾讯公司副总裁、企业微信负责人黄铁鸣发布了企业微信最新数据,截至目前,企业微信已接入超过1400万真实的企业与组织,企业每天通过企业微信服务的微信用户数超过7.5亿,过去一年,企业微信完成了12次版本迭代,上线了...

人气文章

0

泡泡玛特:上半年Labubu收入达48.1亿,同比增长668%

2025.08.20 |

604061491

| 11次围观

8月20日,泡泡玛特2025年中期业绩发布会在香港举行。 泡泡玛特首席运营官(COO)兼中国区业务总裁司德表示,IP始终是泡泡玛特的核心。“今年上半年我们见证了Labubu成为了世界级的超级IP,同时公司旗下的多个IP都迎来了飞速的增长。” 上半年,泡泡玛特共有5个IP的收入超过了10亿元人民币,13个IP收入超过了1亿元人民币。其中Labubu也是the monsters收入贡献达到了48.1亿,已经超过了去年全年,实现了668%的同比增长,毛利贡献了13.6亿...

人气文章

0

媒体:特朗普政府考虑入股其他获《芯片法案》资助的芯片制造商

2025.08.20 |

604061491

| 7次围观

据报道,两位知情人士透露,美国商务部长霍华德·卢特尼克正在研究联邦政府入股接受《芯片法案》资助在美国建厂的计算机芯片制造商的可能性。一位白宫官员和一位知情人士表示,在英特尔以股权换取现金补助的计划基础上,卢特尼克正在探索美国政府如何通过《芯片法案》资助换取美光科技、台积电和三星等公司的股权。目前大部分资金尚未拨付。 除英特尔外,存储芯片制造商美光科技是《芯片法案》资金的最大美国受益者。白宫新闻秘书卡洛琳·莱维特周二证实,卢特尼克正与英特尔洽谈政府持股10%的交易。她告...

人气文章

0

泡泡玛特王宁:希望尽量不增加门店,预计今年国内门店净增长不超过十家

2025.08.20 |

604061491

| 6次围观

8月20日,泡泡玛特2025年中期业绩发布会在香港举行。 泡泡玛特创始人王宁表示,大家都认为上半年泡泡玛特在持续扩圈,品牌势能也非常强。但是他指出,泡泡玛特并没有激进开店,上半年国内的门店没有太多增加。同时,他预计,今年国内的门店净增长估计不超过十家。 “我们是希望尽量不增加门店,但是希望把每个门店能够做好。”他说。...

人气文章

0

泡泡玛特创始人王宁:半年报有很多想象不到的惊喜,LABUBU已成世界级IP

2025.08.20 |

604061491

| 9次围观

新浪科技讯 8月20日上午消息,泡泡玛特2025年中期业绩发布会在香港举行。泡泡玛特创始人、董事长兼CEO王宁表示,“很高兴能够在香港跟大家见面,回顾过去的半年是很特别的半年,我觉得这半年真的有我们很多努力的结果,也有很多我们想象不到的惊喜。” 8月19日,泡泡玛特国际集团发布2025年半年报。财报显示,上半年泡泡玛特营收138.8亿元(人民币,下同),同比增长204.4%,经调整净利润47.1亿元,同比增长362.8%。半年营收突破百亿,净利润超2024全年,集团...

人气文章

0

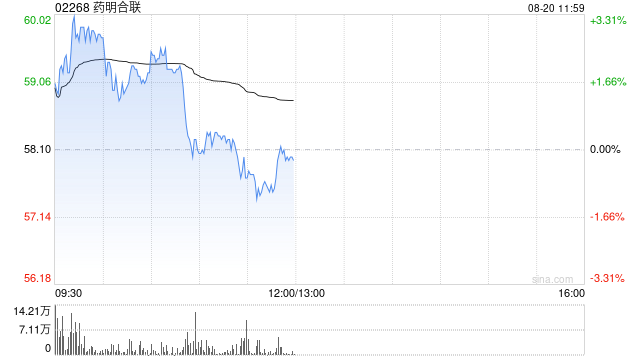

中金:维持药明合联跑赢行业评级 升目标价至75港元

2025.08.20 |

604061491

| 7次围观

中金发布研报称,考虑到全球ADC研发及生产需求景气度高且药明合联(02268)领先地位持续巩固,上调2025/2026年经调整净利润预测6.3%/10.2%至16.9/23.3亿元,当前股价对应2025/2026年经调整P/E为40.3x/28.7x,考虑到近期医药板块估值中枢上移,该行上调目标价66.7%至75港币,对应2025/2026年经调整P/E为49.1x/35.0x,相比当前股价上行空间21.9%。 中金主要观点如下: 1H25业绩超过该行预期 ...

人气文章

0

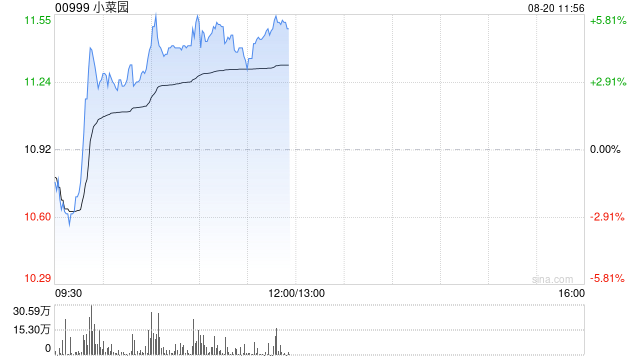

小菜园盘中涨近6% 瑞银将目标价由13港元微升至14港元

2025.08.20 |

604061491

| 12次围观

小菜园(00999)盘中涨近6%,截至发稿,股价上涨4.67%,现报11.43港元,成交额7357.981万港元。 小菜园发布中期业绩,收入27.14亿元人民币,同比增加6.5%;权益股东应占溢利3.82亿元,同比增加35.7%。瑞银指出,净利率按年扩张3个百分点,因毛利率提升2.7个百分点及劳动成本下降4个百分点,部分被广告促销支出增加、税率上升及利息收入减少所抵消。公司宣派中期息21.19分人民币,派息比率达65%。 该行表示,小菜园管理层强调聚焦产品价值及...

人气文章

0

成飞概念板块短线拉升,成飞集成涨停

2025.08.20 |

604061491

| 10次围观

成飞概念板块短线拉升,成飞集成涨停,利君股份、七丰精工、华伍股份、中航成飞、爱乐达等跟涨。...

人气文章

0

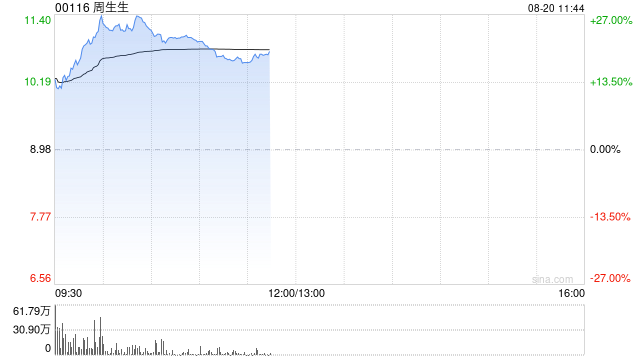

周生生早盘持续拉升涨超22% 预计中期来自持续经营业务的股东应占溢利约9亿至9.2亿港元

2025.08.20 |

604061491

| 7次围观

8月20日消息,周生生早盘持续拉升,涨超22%,报价11港元。 周生生(00116)发布公告,集团截至2025年6月30日止六个月的业绩,预计来自持续经营业务的公司拥有人应占溢利取得介于9亿港元至9.2亿港元,而2024年同期为5.02亿港元。 于该期间,由于黄金价格持续上涨,黄金商品的销售获得了更高的毛利率。门市网络的整合以及其他成本控制措施令成本降低,也为溢利增长带来贡献。...

首页

上一页

207

208

209

210

211

212

213

214

215

216

下一页

尾页