首页

最新资讯

人气文章

搜索

人气文章 第234页

人气文章

0

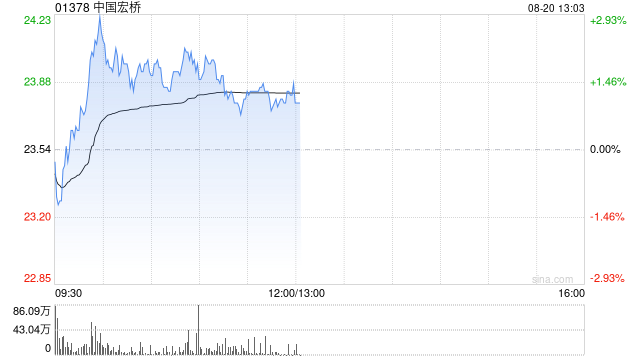

兴业证券:盈利稳健、红利属性凸显 维持中国宏桥“买入”评级

2025.08.20 |

604061491

| 15次围观

兴业证券发布研报称,维持中国宏桥(01378)“买入”评级。兴业证券指出,国内电解铝供应已接近产能上限,下游需求持续看好,特别是新能源、特高压用铝需求强劲,建议积极做多铝,虽氧化铝价格回落,但电解铝冶炼环节盈利增厚,中国宏桥作为铝土矿-氧化铝-电解铝-电厂的一体化龙头,盈利稳健,红利属性凸显。此外,西芒格铁矿规划2025年底前投产,2026年有望实现产量翻倍,届时公司资源属性将愈发凸显。 兴业证券提到,铝价维持高位,生产稳定,电解铝盈利中枢上移,氧化铝价格环比略回落...

人气文章

0

鲍威尔杰克逊霍尔谢幕演讲前瞻:拟废除平均通胀目标,重塑美联储政策遗产

2025.08.20 |

604061491

| 10次围观

智通财经注意到,当美联储主席鲍威尔本周五在怀俄明州杰克逊霍尔发表其任内最后一次演讲时,投资者将聚焦其是否释放9月降息信号。 但鲍威尔可能阐述央行双重使命的更深远变革——这些变革在其明年5月任期结束后仍将长期延续,并成为其政策遗产的重要组成部分。 鲍威尔将在杰克逊霍尔阐述经济展望,但市场更预期其公布美联储政策框架评估的调整方案。该框架阐明美联储实现国会赋予的物价稳定与充分就业双重使命的策略。 据透露,央行很可能废除“平均通胀目标制”——这项疫情前制定的政策诞生于...

人气文章

0

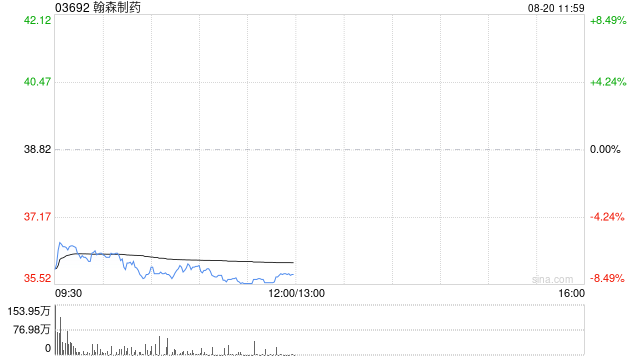

中金:维持翰森制药跑赢行业评级 升目标价至45港元

2025.08.20 |

604061491

| 8次围观

中金发布研报称,由于阿美乐高增长,以及BD相关付款增厚业绩,上调翰森制药(03692)25年/26年盈利预测4.8%/3.4%至46.17亿元/48.41亿元。当前股价对应45.8倍/43.1倍2025年/2026年P/E。维持跑赢行业评级,根据SOTP法估值,考虑到上调盈利预测以及港股创新药整体估值水平上移,该行上调目标价93.1%至45.00港币,对应53.1倍/50.0倍2025年/2026年P/E(15.9%空间)。 中金主要观点如下: 1H25业绩高于...

人气文章

0

企业微信5.0正式发布!腾讯公司副总裁黄铁鸣:企微已接入超1400万真实的企业与组织

2025.08.20 |

604061491

| 11次围观

新浪科技讯 8月20日上午消息,今日企业微信团队举行了2025新品发布,企业微信5.0正式发布,新版本全面融合AI能力,推出智能搜索、智能总结、智能机器人三大核心功能,并将AI能力接入到更多办公模块,打造一体化的办公协同新体验,助力企业实现社会化协同。 现场,腾讯公司副总裁、企业微信负责人黄铁鸣发布了企业微信最新数据,截至目前,企业微信已接入超过1400万真实的企业与组织,企业每天通过企业微信服务的微信用户数超过7.5亿,过去一年,企业微信完成了12次版本迭代,上线了...

人气文章

0

泡泡玛特:上半年Labubu收入达48.1亿,同比增长668%

2025.08.20 |

604061491

| 12次围观

8月20日,泡泡玛特2025年中期业绩发布会在香港举行。 泡泡玛特首席运营官(COO)兼中国区业务总裁司德表示,IP始终是泡泡玛特的核心。“今年上半年我们见证了Labubu成为了世界级的超级IP,同时公司旗下的多个IP都迎来了飞速的增长。” 上半年,泡泡玛特共有5个IP的收入超过了10亿元人民币,13个IP收入超过了1亿元人民币。其中Labubu也是the monsters收入贡献达到了48.1亿,已经超过了去年全年,实现了668%的同比增长,毛利贡献了13.6亿...

人气文章

0

媒体:特朗普政府考虑入股其他获《芯片法案》资助的芯片制造商

2025.08.20 |

604061491

| 9次围观

据报道,两位知情人士透露,美国商务部长霍华德·卢特尼克正在研究联邦政府入股接受《芯片法案》资助在美国建厂的计算机芯片制造商的可能性。一位白宫官员和一位知情人士表示,在英特尔以股权换取现金补助的计划基础上,卢特尼克正在探索美国政府如何通过《芯片法案》资助换取美光科技、台积电和三星等公司的股权。目前大部分资金尚未拨付。 除英特尔外,存储芯片制造商美光科技是《芯片法案》资金的最大美国受益者。白宫新闻秘书卡洛琳·莱维特周二证实,卢特尼克正与英特尔洽谈政府持股10%的交易。她告...

人气文章

0

泡泡玛特王宁:希望尽量不增加门店,预计今年国内门店净增长不超过十家

2025.08.20 |

604061491

| 7次围观

8月20日,泡泡玛特2025年中期业绩发布会在香港举行。 泡泡玛特创始人王宁表示,大家都认为上半年泡泡玛特在持续扩圈,品牌势能也非常强。但是他指出,泡泡玛特并没有激进开店,上半年国内的门店没有太多增加。同时,他预计,今年国内的门店净增长估计不超过十家。 “我们是希望尽量不增加门店,但是希望把每个门店能够做好。”他说。...

人气文章

0

泡泡玛特创始人王宁:半年报有很多想象不到的惊喜,LABUBU已成世界级IP

2025.08.20 |

604061491

| 10次围观

新浪科技讯 8月20日上午消息,泡泡玛特2025年中期业绩发布会在香港举行。泡泡玛特创始人、董事长兼CEO王宁表示,“很高兴能够在香港跟大家见面,回顾过去的半年是很特别的半年,我觉得这半年真的有我们很多努力的结果,也有很多我们想象不到的惊喜。” 8月19日,泡泡玛特国际集团发布2025年半年报。财报显示,上半年泡泡玛特营收138.8亿元(人民币,下同),同比增长204.4%,经调整净利润47.1亿元,同比增长362.8%。半年营收突破百亿,净利润超2024全年,集团...

人气文章

0

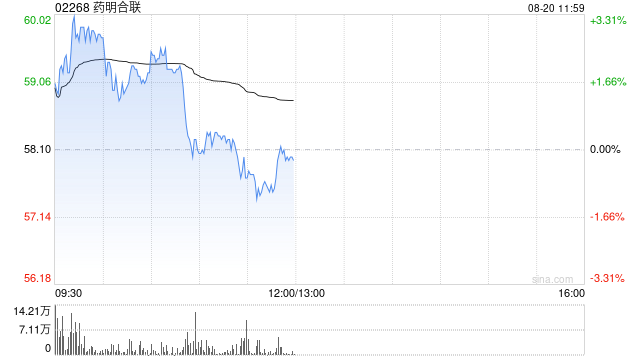

中金:维持药明合联跑赢行业评级 升目标价至75港元

2025.08.20 |

604061491

| 8次围观

中金发布研报称,考虑到全球ADC研发及生产需求景气度高且药明合联(02268)领先地位持续巩固,上调2025/2026年经调整净利润预测6.3%/10.2%至16.9/23.3亿元,当前股价对应2025/2026年经调整P/E为40.3x/28.7x,考虑到近期医药板块估值中枢上移,该行上调目标价66.7%至75港币,对应2025/2026年经调整P/E为49.1x/35.0x,相比当前股价上行空间21.9%。 中金主要观点如下: 1H25业绩超过该行预期 ...

人气文章

0

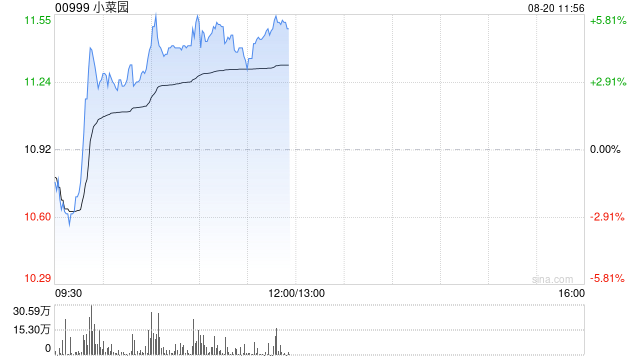

小菜园盘中涨近6% 瑞银将目标价由13港元微升至14港元

2025.08.20 |

604061491

| 13次围观

小菜园(00999)盘中涨近6%,截至发稿,股价上涨4.67%,现报11.43港元,成交额7357.981万港元。 小菜园发布中期业绩,收入27.14亿元人民币,同比增加6.5%;权益股东应占溢利3.82亿元,同比增加35.7%。瑞银指出,净利率按年扩张3个百分点,因毛利率提升2.7个百分点及劳动成本下降4个百分点,部分被广告促销支出增加、税率上升及利息收入减少所抵消。公司宣派中期息21.19分人民币,派息比率达65%。 该行表示,小菜园管理层强调聚焦产品价值及...

首页

上一页

230

231

232

233

234

235

236

237

238

239

下一页

尾页