首页

最新资讯

人气文章

搜索

人气文章 第261页

人气文章

0

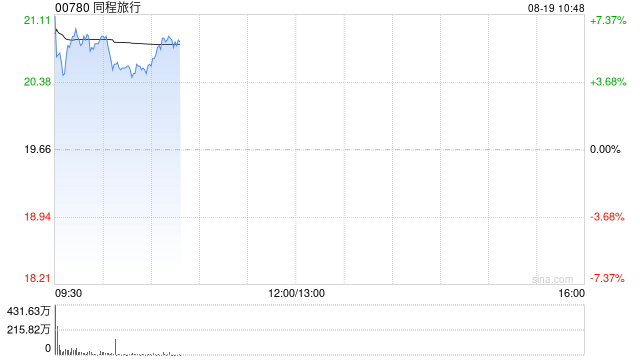

中金:维持同程旅行跑赢行业评级 目标价23港元

2025.08.19 |

604061491

| 8次围观

中金发布研报称,维持同程旅行(00780)25/26年收入和盈利预期,维持跑赢行业评级,维持目标价23港元(对应15x/12x25e和26e Non-IFRS市盈率),上行空间为17%,公司目前交易于13x/11x 25e/26e Non-IFRSP/E。同程旅行2Q25收入同增10%至46.7亿元,略高于市场预期0.6%,主要系酒店收入和其他收入超预期;Non-IFRS归母净利润7.7亿元,超市场预期3.3%,对应16.6%Non-IFRS净利润率,系营销费用效率提升...

人气文章

0

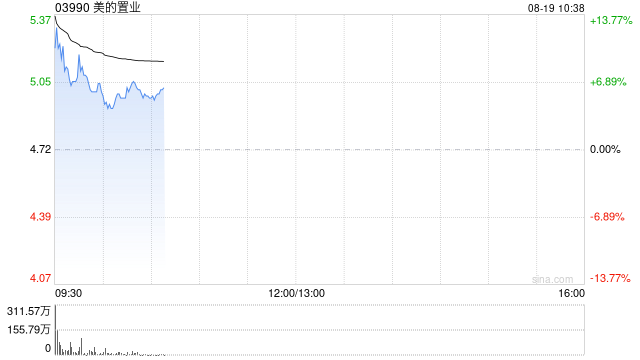

美的置业发盈喜 预期上半年来自持续经营业务的股东应占利润增至2.5亿至3.5亿元

2025.08.19 |

604061491

| 10次围观

美的置业(03990)公布,与截至2024年6月30日止六个月来自集团持续经营业务的公司拥有人应占利润约为人民币1.41亿元及公司拥有人应占核心净利润约为人民币1.42亿相比,预期2025年上半年来自集团持续经营业务的公司拥有人应占利润将在人民币2.5亿元至3.5亿元之间及公司拥有人应占核心净利润将在人民币2.5亿元至3.5亿元之间,升幅主要是集团于2024年10月22日完成实物分派及出售后开发服务成为集团的新增业务板块所致。...

人气文章

0

特斯拉中国Model Y L车型上市 起售价为33.9万元

2025.08.19 |

604061491

| 13次围观

据特斯拉官方微博显示,公司上线六座布局的Model Y L车型,33.9万元起售。...

人气文章

0

高盛私人财富业务瞄准澳大利亚最富裕家族

2025.08.19 |

604061491

| 8次围观

高盛集团计划扩大其在澳大利亚的私人财富管理团队,以把住白手起家的千万富翁和家族财富寻求全球投资的热潮。 “我们绝对希望实现扩张,” 该公司东南亚和澳大利亚私人财富管理主管Jean-Paul Churchouse在接受采访时表示:“我们正在招聘,但关键在于找到合适的人才,而不是达到某个目标。” 高盛目前在悉尼和墨尔本拥有约13名员工,其中包括8名顾问,目标客户是拥有至少1亿澳元(6500万美元)可投资资产的超级富豪客户。该团队大约四年前成立。 这家华尔街银行为澳...

人气文章

0

视频|英国首相率先抵达华盛顿 参与美乌峰会

2025.08.19 |

604061491

| 7次围观

来源:今日头条...

人气文章

0

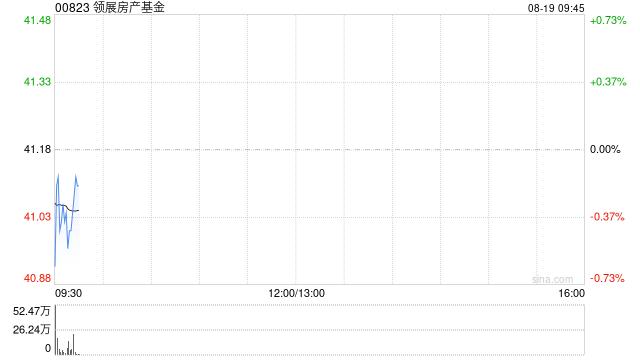

领展房产基金获小摩增持约60.45万股 每股作价约44.46港元

2025.08.19 |

604061491

| 7次围观

香港联交所最新资料显示,8月13日,小摩增持领展房产基金(00823)60.4528万股,每股作价44.4614港元,总金额约为2687.82万港元。增持后最新持股数目约为1.31亿股,最新持股比例为5.01%。...

人气文章

0

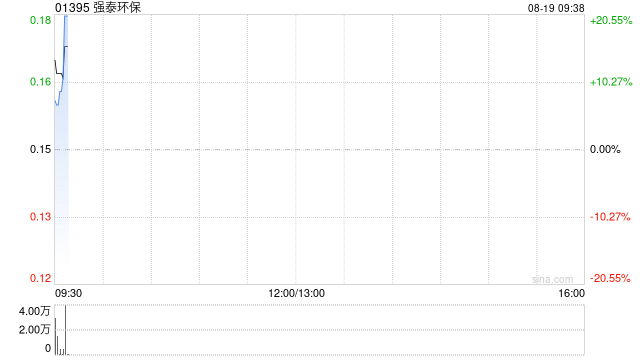

强泰环保发盈喜 预期上半年除税后溢利不少于1100万港元同比扭亏为盈

2025.08.19 |

604061491

| 7次围观

强泰环保(01395)发布公告,本集团预计将于2025年上半年取得除税后溢利不少于1100万港元,而截至2024年6月30日止6个月则取得除税后亏损约1010万港元。 董事会认为,2025年上半年取得除税后溢利,主要归因于本公司附属公司的业务收入较2024年同期有所增加,即取得来自以下各项的收入:如皋恒发污水处理有限公司的污水处理设施扩建工程(其于2024年11月动工);PT Rimba Palma Sejahtera Lestari提供的资讯科技服务,特别是PT...

人气文章

0

歌礼制药-B拟折让约9.9%配股 净筹4.68亿港元

2025.08.19 |

604061491

| 7次围观

歌礼制药-B(01672)发布公告,于2025年8月19日,公司、补足卖方(JJW12 Limited)与配售代理订立配售及认购协议,(i)补足卖方同意出售,而配售代理同意作为补足卖方代理,促使承配人(将为专业、机构、企业或其他投资者)按每股股份16.45港元的价格购买补足卖方所持有的5240万股股份,及(ii)补足卖方有条件同意认购,而公司有条件同意按配售价发行2882万股新股份。预期概无承配人将于紧随配售及认购完成后成为公司的主要股东。据董事作出一切合理查询后所深知...

人气文章

0

杨德龙:A股总市值突破100万亿元大关意义重大 本轮慢牛长牛行情趋势确立

2025.08.19 |

604061491

| 8次围观

近期大盘在突破3700点后继续高歌猛进,创出近十年新高,A股总市值也首次突破100万亿大关。这表明本轮牛市行情趋势已经确立,也验证了我之前预判的“五穷六绝七翻身”,下半年市场行情将超出大多数人的预期。本轮行情的启动理由十分充足。 从政策面来看,中央政治局会议多次提及稳住楼市、活跃资本市场,近期又提出提高资本市场的吸引力和包容性,以巩固良好市场。政策面的支持极大地提振了市场信心。此外,汇金公司此前表示支持中国版“停止”,也为市场吃了定心丸,相当于为市场进行了托底。 ...

人气文章

0

视频|8月18日,特朗普与欧洲领导人在白宫合影留念

2025.08.19 |

604061491

| 7次围观

来源:今日头条...

首页

上一页

257

258

259

260

261

262

263

264

265

266

下一页

尾页