首页

最新资讯

人气文章

搜索

人气文章 第565页

人气文章

0

美银证券:料内房上半年业绩较疲弱 续看好华润置地等

2025.07.23 |

604061491

| 13次围观

美银证券发布研报称,相信内房上半年业绩较为疲弱,因此仍不能排除因实体市场持续恶化而出现适量的房地产政策放松措施,7月的政治局会议将会是关键事件。 该行表示,本年至今内房行业股份股价表现分化,显示出如城市位置、土地收购时间及利润前景等因素的重要性。考虑到当前估值水平,即预测2027年市盈率为8.5倍,或略高于历史平均水平,对行业持谨慎选择的态度,偏好优质的公司,继续看好华润置地(01109)、中国海外发展(00688)和建发国际(01908)。该行重申对保利发展(600...

人气文章

0

周鸿祎:网络安全人才缺口达几十万到上百万人

2025.07.23 |

604061491

| 12次围观

专题:2025中国互联网大会 “2025(第二十四届)中国互联网大会”于7月23日-25日在北京举行。谈及是否已经遇到黑客智能体的挑战,360公司董事长周鸿祎表示,未来智能体在任何领域都将取代很多人的工作,人会变成智能体的指挥官,黑客智能体将变为大趋势。 周鸿祎坦言,360不会做攻击的黑客智能体,但是已经开发了很多防守的智能体。他提到,对我国来说,即使不考虑黑客智能体的问题,还存在一个网络安全短板。因为安全专家的缺乏,导致运营分析工作被忽视。“很多公司不断花钱采购软硬...

人气文章

0

周鸿祎:和大模型交流的过程,也是锻炼和培训一个专业智能体的过程

2025.07.23 |

604061491

| 14次围观

专题:2025中国互联网大会 7月23日上午消息,2025中国互联网大会上大会举行。360集团创始人周鸿祎在与新浪科技等媒体对话时提到,Manus非常创新,让大家看到一个真正能干活的智能体是什么样子。 但是他表示,不认同Manus所说的通用智能体的概念。他认为,通用智能体意味着对任何事情、任何商业领域和业务,大模型都具有泛化的分析和推理能力。在今天,大模型的能力是远远不够的。 目前来讲,周鸿祎表示,在企业市场里以及各个生产应用场景里,专业职能体其实大行其道。“即使...

人气文章

0

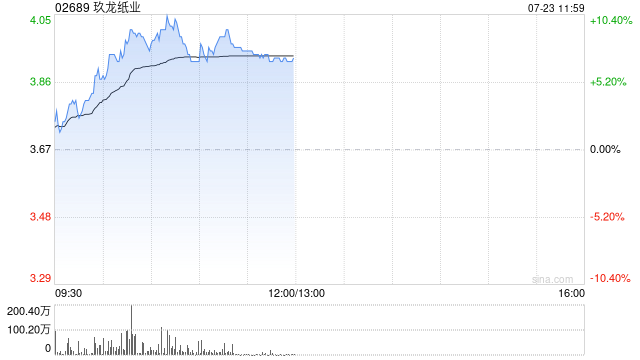

玖龙纸业持续上涨超9% 近日公司广西北海新项目公示

2025.07.23 |

604061491

| 18次围观

玖龙纸业(02689)早盘持续走高,股价上涨9.26%,现报4.01港元,成交额9569.71万港元。 近日,广西北海市人民政府网站发布了玖龙纸业提质增效技改项目环境影响评价征求意见稿公示。根据公示,公司由于市场行情转变,纸制产品逐步高端化,本地废纸市场存在不足,对牛卡纸生产线生产存在一定影响。根据玖龙集团发展战略规划,随着纸制品向高端化转型加速,叠加国内废纸原料短缺问题,为进一步完善产品原料结构,拟对现有工程进行技改,同时建1条80万吨本色化学浆生产线、1条50万...

人气文章

0

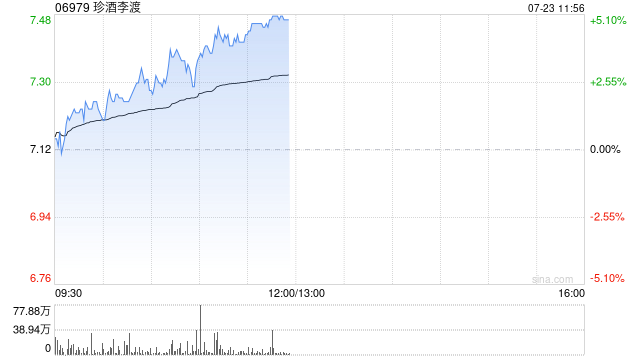

珍酒李渡持续上涨逾5% 酒企二季度业绩承压符合市场预期

2025.07.23 |

604061491

| 16次围观

珍酒李渡(06979)早盘涨幅持续扩大,股价上涨5.06%,现报7.48港元,成交额9682.00万港元。 白酒上市公司上半年业绩预告相继披露,业绩集体下行,大部分酒企Q2营收和利润大幅下滑,符合市场预期。爱建证券指出,今年以来,在消费疲软、政策压力、动销走弱、批价承压等背景下,白酒厂商持续强化内功,通过减量控货等方式稳批价、助力渠道去库存,预计短期内行业进一步下滑的可能性不大,底部特征显现,后续动销端和报表端压力将逐步释放。 ...

人气文章

0

周鸿祎:大模型像个愚蠢的助理,但智能体是数字伙伴

2025.07.23 |

604061491

| 15次围观

专题:2025中国互联网大会 “2025(第二十四届)中国互联网大会”于7月23日-25日在北京举行。360公司董事长周鸿祎对新浪科技表示,大模型能推理、做很多判断,但是不能“干活”,而智能体弥补了这一缺憾。 周鸿祎说,智能体是一个重要工具,能够进行复杂流程的作业。他类比称,大模型更像是聊天机器人,每一步都要问,就像雇了一个非常愚蠢的助理,每一步都需要指点,但智能体能够全部进行智能化操作。比如,做一个视频,智能体可以自动搜索相关内容,自动编写脚本,自动产生分镜头、自动...

人气文章

0

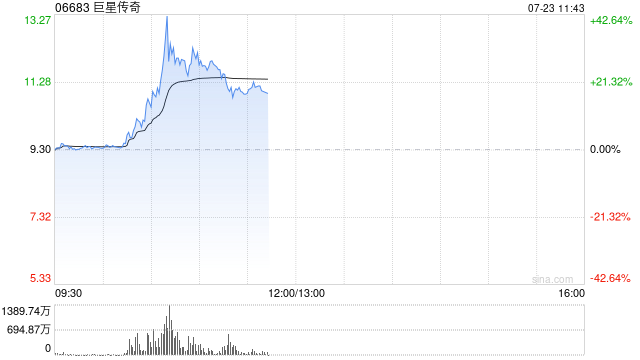

巨星传奇再度飙升盘中涨幅超40% IP业务收入贡献已超过新零售业务

2025.07.23 |

604061491

| 14次围观

巨星传奇(06683)今日再度飙升,盘中一度涨超40%。截至发稿,股价上涨21.08%,现报11.26港元,成交额25.43亿港元。 软库中华此前发布研报称,巨星传奇自有明星IP资产构成护城河,有效将IP变现为收入,同时亦驱动新零售业务发展。看好未来IP升值及变现潜力。公司2024年收入同比上升35.8%至5.8亿元人民币,由IP创造及营运业务显着增长带动。王牌综艺”周游记2”及”乐来乐快乐”版权及广告收入贡献为IP创造及营运业务主要增量,去年电视节目板块实现收入1...

人气文章

0

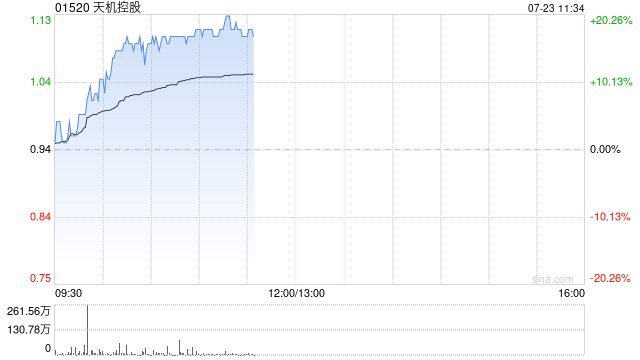

天机控股早盘涨超11% 本月内累计涨幅超70%

2025.07.23 |

604061491

| 13次围观

天机控股(01520)早盘持续走高逾11%,创近一年多来新高,本月内累计涨幅超七成。截至发稿,股价上涨18.09%,现报1.11港元,成交额1492.28万港元。 7月15日,天机控股宣布,向两名独立第三方收购信桥资本合共10%股权,代价1500万港元。收购事项将使集团能够充分利用快速成长的去中心化平台产业及其多样化的应用,同时利用FlexDeal平台和信桥平台扩展其智慧财产权(IP)应用并优化产品运营,最终推动公司的持续发展。此前,1月24日,公司于与信桥资本集团...

人气文章

0

午评:沪指涨0.75%站上3600点,雅江电站概念股延续强势

2025.07.23 |

604061491

| 13次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 市场早间震荡走强,沪指站上3600点关口。雅江电站概念股延续强势,中国电建、中国能建、铁建重工等均3连板。创新药概念反复活跃,塞力医疗(维权)、昭衍新药等涨停。券商股盘中拉升,国盛金控封板。下跌方面,军工板块调整,广联航空跌超10%。个股跌多涨少,沪深京三市超3200股飘绿,上午半天成交1.16万亿。午间收盘沪指涨0.75%,深成指涨0.31%,创业板涨0.72%。 ...

人气文章

0

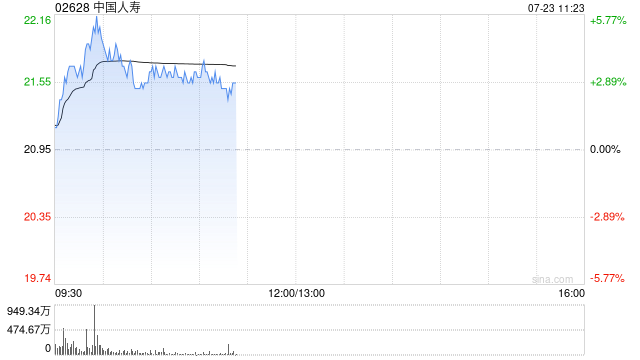

中国人寿盘中涨近6% 中国人寿集团上半年公开市场权益投资净买入超900亿元

2025.07.23 |

604061491

| 17次围观

中国人寿(02628)早盘一度涨近6%,截至发稿,股价上涨3.10%,报21.60港元,成交额19.60亿港元。 中国人寿集团在京召开2025年上半年经营管理工作会议。会议信息显示,上半年,中国人寿集团累计新增保险保障金额超450万亿元,赔付支出2372亿元,同比增长14.7%,保险资金公开市场权益投资净买入超900亿元。截至6月底,该集团合并营业收入同比增长8.4%,合并总资产突破8万亿元(不含广发银行总资产3.69万亿元),管理总资产超15万亿元。...

首页

上一页

561

562

563

564

565

566

567

568

569

570

下一页

尾页