首页

最新资讯

人气文章

搜索

人气文章 第600页

人气文章

0

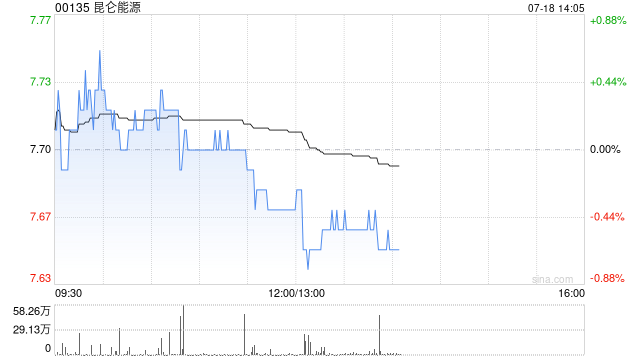

大摩:燃气股中期表现平淡 昆仑能源将跑赢同业

2025.07.18 |

604061491

| 18次围观

摩根士丹利发布研报称,中国燃气公用事业上半年表现平淡,天然气需求与去年同期持平,LNG进口量大幅下降,情况与2022年相似,受暖冬、高基数及煤价下跌影响,期内工业用气量增长疲弱。虽然居民气价上调约5%至8%,推动销气价差轻微改善,但新接驳业务亦持续拖累盈利。 大摩预期城市燃气企业中期盈利普遍持平,其中昆仑能源(00135)将跑赢同业,而华润燃气(01193)则相对逊色,因接驳及综合服务业务较为疲弱,将其今明两年盈利预测下调30%至35%,目标价由原先30港元降至19...

人气文章

0

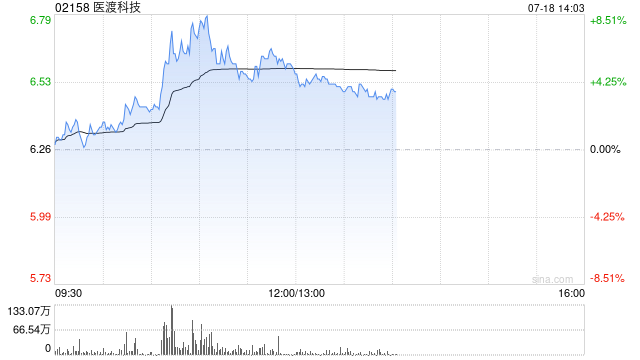

医渡科技盘中涨超7% 机构认为公司或有望实现稳健的收入增长

2025.07.18 |

604061491

| 19次围观

医渡科技(02158)盘中涨超7%,截至发稿,股价上涨5.59%,现报6.61港元,成交额1.53亿港元。 中金发布研报称,2025财年,医渡科技录得收入7.1亿元,其中,大数据平台和解决方案业务收入同比增长10.3%至3.5亿元,医院和监管机构客户数分别达110名和44名。展望未来,随着行业环境逐步回暖、核心产品获更多客户认可,该行认为公司或有望实现稳健的收入增长。 目前,医渡科技持续深化自研医疗垂域大模型的技术研发与场景赋能,AI中台和EVWA数据中台已分别...

人气文章

0

正部级“老虎”刘慧被查,曾17岁当工人53岁成为宁夏回族自治区政府主席

2025.07.18 |

604061491

| 14次围观

界面新闻记者 | 翟瑞民 2025年7月18日,中央纪委国家监委网站发布消息,十三届全国政协教科卫体委员会副主任刘慧涉嫌严重违纪违法,目前正接受中央纪委国家监委纪律审查和监察调查。 刘慧是今年以来中央纪委国家监委公开通报审查调查的第36名中管干部。她也是今年落马的第6个正部级“老虎”。 公开简历显示,刘慧,女,回族,1959年12月生,天津人,1985年12月加入中国共产党,1977年6月参加工作,中央党校研究生学历。 刘慧17岁时成为银川一中工人,197...

人气文章

0

特朗普将发布人工智能政策指南 料推动放宽监管及投资能源

2025.07.18 |

604061491

| 16次围观

美国总统唐纳德·特朗普预计将发布一项人工智能(AI)政策指南,主张放松监管、扩大数据中心的能源来源,并敦促国会考虑制定联邦立法,以在各州之前对这一新兴技术实施监管。 继今年要求制定加快美国AI发展措施的全面框架之后,白宫政府预计将在未来几天内发布“人工智能行动计划”。届时特朗普预计将签署多项行政令,以实施该计划中概述的一部分政策。 知情人士称,政策指南将侧重于传达政策立场,并仅限于行政部门的行动,而不是对人工智能的长期影响做出全面展望。 特朗普定于7月23日发...

人气文章

0

光伏产业链涨价潮催化板块升温!光伏ETF(515790)成交连日放量

2025.07.18 |

604061491

| 19次围观

近期伴随着“反内卷竞争”整治的深化,光伏产业链价格开始呈现回弹的趋势,催化短期调整的光伏板块再度升温,带动头部光伏主题ETF受到资金密集关注,成交连日放量。据Wind数据显示,目前全市场规模同类居首的光伏ETF(515790)近两个交易日(7/16-7/17)成交额连续放量,环比增幅分别达24%和21%,截至2025/7/17,7月以来日均成交额达8.15亿元,流动性优势突出。 凭借着较高的流动性,光伏ETF(515790)成为资金布局光伏产业发展红利的重要工具,其中...

人气文章

0

徐斌:欧盟电池法规概况及汽车行业相关后续进展

2025.07.18 |

604061491

| 23次围观

专题:2025中国汽车论坛 2025年7月10-12日,2025中国汽车论坛在上海嘉定举办。本届论坛主题为“提质向新,智赢未来”,由“闭门峰会、大会论坛、技术领袖峰会、多场主题论坛、N场行业发布、主题参观活动”等15场会议和若干配套活动构成,各场会议围绕汽车行业热点重点话题,探索方向,引领未来。其中,在7月12日上午举办的“主题论坛九:识变,应变,巩固动力电池产业发展优势”上,欧盟驻华标准化专家组总监徐斌发表精彩演讲。 以下内容为现场演讲实录: 大家早上好!非常...

人气文章

0

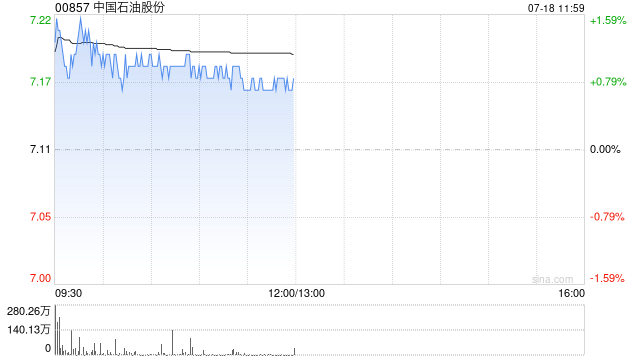

美银证券:上调油价预测 升中国石油股份目标价至8港元

2025.07.18 |

604061491

| 20次围观

美银证券发布研报称,近期将2025年布兰特原油平均价格预测上调至每桶67美元(此前为每桶65美元)。该行将中国石油股份(00857)2025及2026财年净利润预测分别上调16%及10%,至1,570亿元及1,600亿元人民币,并将H股目标价由6.8港元上调至8港元;中国石油(601857.SH)A股目标价由9.5元人民币上调至10元人民币(过去12个月A股对H股溢价40%)。 2025年第二季,市场能源价格持续按季下降,其中中国动力煤及冶金煤价格分别下跌12%及9...

人气文章

0

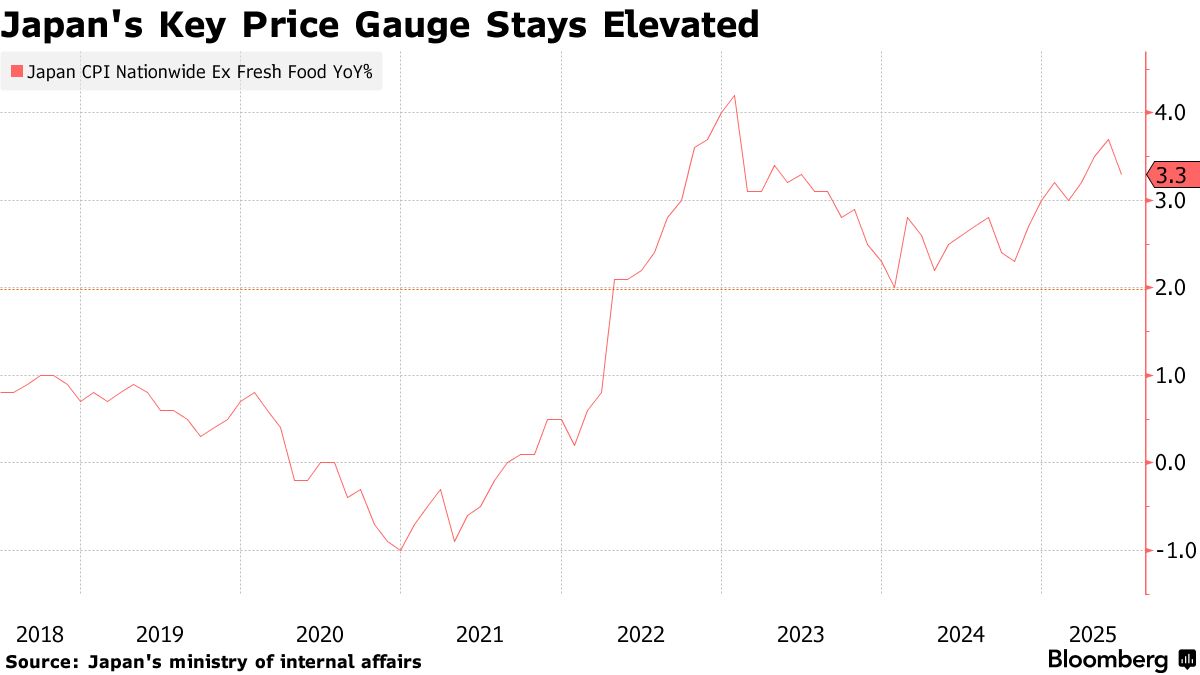

日本通胀“高烧不退” 日本央行或上调通胀预期

2025.07.18 |

604061491

| 19次围观

尽管日本最新主要物价指标的降温幅度略高于预期,但仍远高于日本央行的目标。周五公布的数据显示,日本6月剔除生鲜食品后的核心消费者物价指数(CPI)同比上涨3.3%,略低于经济学家平均预测的3.4%,较5月3.7%的同比涨幅(为两年来最高)有所回落。 能源价格涨幅放缓成为此次指标回落的重要原因,政府的能源补贴对抑制价格增长起到了支撑。剔除能源价格的更深层次通胀指标(即核心核心CPI)同比攀升3.4%,为去年1月以来的最快增速,超过了3.3%的普遍预期。 尽管涨幅有所...

人气文章

0

李雅静:推动行业标准化,驱动产业协同共赢

2025.07.18 |

604061491

| 21次围观

专题:2025中国汽车论坛 2025年7月10-12日,2025中国汽车论坛在上海嘉定举办。本届论坛主题为“提质向新,智赢未来”,由“闭门峰会、大会论坛、技术领袖峰会、多场主题论坛、N场行业发布、主题参观活动”等15场会议和若干配套活动构成,各场会议围绕汽车行业热点重点话题,探索方向,引领未来。其中,在7月12日上午举办的“主题论坛七:AI创新引擎,驱动智慧出行新生态”上,中国汽车工业协会技术部副主任李雅静发表精彩演讲。 以下内容为现场演讲实录: 尊敬的各位领导...

人气文章

0

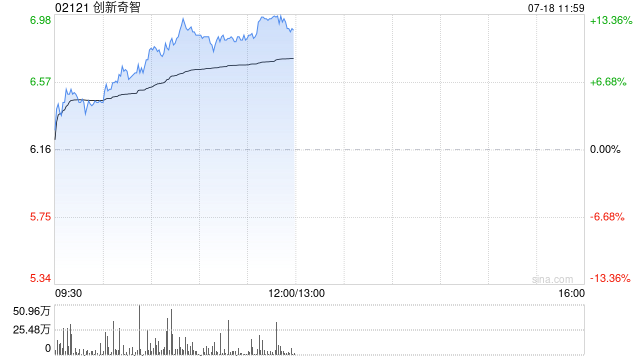

AI应用方向午前普遍走高 创新奇智涨近13%金山云涨近12%

2025.07.18 |

604061491

| 21次围观

AI应用方向午前普遍走高,创新奇智(02121)上涨12.50%,报6.93港元;金山云(03896)上涨11.70%,报8.69港元;汇量科技(01860)上涨11.10%,报8.71港元;金蝶国际(00268)上涨5.07%,报16.18港元;迈富时(02556)上涨4.71%,报55.55港元。...

首页

上一页

596

597

598

599

600

601

602

603

604

605

下一页

尾页