首页

最新资讯

人气文章

搜索

604061491 第330页

人气文章

0

利好突袭!刚刚,集体异动!

2025.08.28 |

604061491

| 10次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 数据产业,又迎来好消息! 8月28日,在2025中国国际大数据产业博览会开幕式上,国家数据局局长刘烈宏表示,近期正在部署一批数据产业集聚区建设试点,加快推动形成产业生态和规模优势。他还表示,今年将推出数据产权、数据创新型企业、数字产业集群等十几项产业政策。 此前一天,国家数据局会同有关部门召开数字中国建设工作推进会议。会议提出,要加快推进行业高质量数据集建设,积极服务“人工智能+”行动。...

最新资讯

0

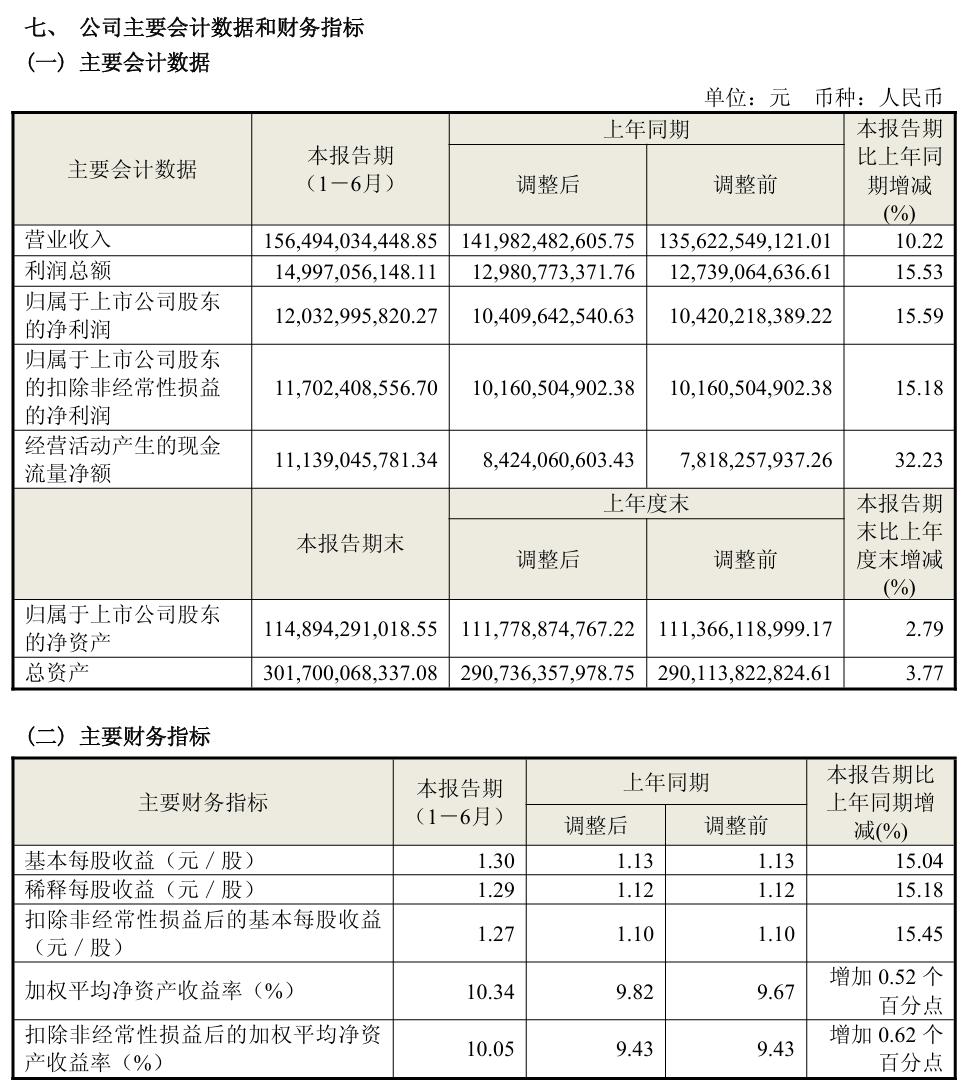

海尔智家 2025 上半年营收 1564.9 亿元,同比增长 10.2%

2025.08.28 |

604061491

| 12次围观

IT之家 8 月 28 日消息,海尔智家今日发布 2025 年半年度报告: 2025 年上半年公司实现收入 1,564.94 亿元,较 2024 年同期增长 10.2%;国内市场收入增长 8.8%,海外市场收入增长 11.7%。 2025 年上半年,公司实现归属于母公司股东的净利润 120.33 亿元,较 2024 年同期增长 15.6%。 实现扣除非经常性损益后归属于母公司普通股股东的净利润 117.02 亿元,较 2024 年同期增长 15.2%。 2025 年上半年公司...

人气文章

0

交银国际:升第四范式目标价至81港元 维持“买入”评级

2025.08.28 |

604061491

| 10次围观

交银国际发布研报称,上调第四范式(06682)2025-2027年收入预期7-22%,维持2025年扭亏,2026年微盈利的预期。国务院于8月26日印发《关于深入实施人工智能+行动的意见》,将利好公司业务拓展,将目标价滚动至2026年,对应4倍市销率,目标价由64港元上调至81港元,维持“买入”评级。 该行看好公司先知平台在传统行业AI升级背景下,能有效帮助企业提升核心竞争力的能力。公司在AI+X持续探索,已布局包括AI+储能、Phancy消费电子等领域。该行预计随...

最新资讯

0

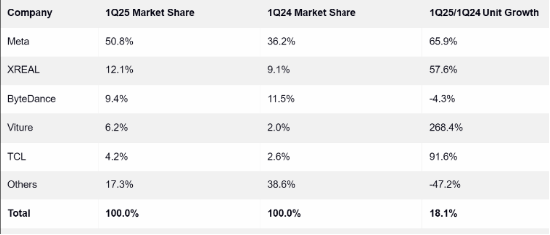

AR眼镜的四大核心痛点,未来的爆发式增长路径在哪里?

2025.08.28 |

604061491

| 11次围观

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 2025年智能眼镜可能将迎来一次爆发式的增长。 根据IDC、Counterpoint等机构数据,2025年全球AR+AI眼镜出货量预计达1451.8万台,同比增长42.5%;在中国市场,IDC预测2025年中国智能眼镜出货量将突破290万台,同比增幅超121%。 Meta创始人扎克伯格认为,AR+AI眼镜是第三个计算时代载体的最终形态。 从各大厂商的出货量看,这项业务也的确正在高速增...

最新资讯

0

中国人寿刘晖:将重点关注新质生产力和优质高股息股票的配置

2025.08.28 |

604061491

| 10次围观

8月28日金融一线消息,在中国人寿保险股份有限公司(以下简称“中国人寿”)召开的2025年中期业绩发布会上,该公司副总裁兼董事会秘书刘晖表示,将积极落实中长期资金入市的要求,持续优化权益配置的结构,重点关注新质生产力和优质高股息股票的配置。 “上半年国内经济起步平稳,表现好于预期。展望下半年,随着国内政策围绕稳增长、扩内需、反内卷等主线的实施落地和协同发力,经济内生动能将进一步提升,中国经济有望保持稳健增长。”对于宏观经济,刘晖分析指出。 资本市场方面,刘晖认为,...

人气文章

0

昂立教育2025年半年报:归母净利润扭亏为盈至289万元

2025.08.28 |

604061491

| 10次围观

8月28日,昂立教育(600661)公布2025年半年报,公司营业收入为6.32亿元,同比上升11.8%;归母净利润自去年同期亏损1712万元成功扭亏,实现归母净利润289万元;扣非归母净利润自去年同期亏损1718万元变为亏损122万元,亏损额有所减少;经营现金流净额为1.18亿元,同比下降17.8%;EPS(全面摊薄)为0.0101元。 其中第二季度,公司营业收入为3.23亿元,同比上升12.9%;归母净利润自去年同期亏损2796万元变为亏损1043万元,亏损额有所减少;扣...

人气文章

0

新华锦(600735)被行政监管,股民索赔可期

2025.08.28 |

604061491

| 9次围观

登录新浪财经APP 搜索【信披】查看更多考评等级 2025年8月27日,山东新华锦(维权)国际股份有限公司(简称:新华锦,代码:600735)发布《关于收到青岛证监局<行政监管措施决定书>暨可能被实施其他风险警示及退市风险警示的风险提示公告》。 经中国证监会青岛证监局查明,新华锦实际控制人张建华控制的新华锦集团有限公司(简称新华锦集团)非经营性占用公司资金。根据公司披露的《2025年半年度报告》,截至2025年半年度报告披露日,新华锦集团及其关联方非经营性...

最新资讯

0

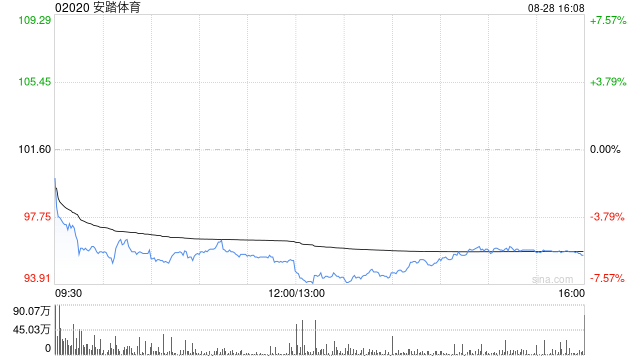

交银国际:升安踏体育目标价至117.9港元 评级“买入”

2025.08.28 |

604061491

| 15次围观

交银国际发布研报称,安踏体育(02020)上半年公司收入同比增长 14.3%至385.4亿元人民币,安踏品牌稳健增长、FILA品牌销售回暖,而其他品牌则继续保持高增长。该行将集团2025年至2027年收入预测小幅上调2%至4%,净利润则上调5%至8%,其目标价上调至117.9港元,其评级为“买入”。 该行指,受惠于有效成本管控,经营利润率同比提升0.6个百分点至26.3%。剔除 Amer Sports上市带来的一次性收益影响,公司上半年归母净利润同比升14.5%...

最新资讯

0

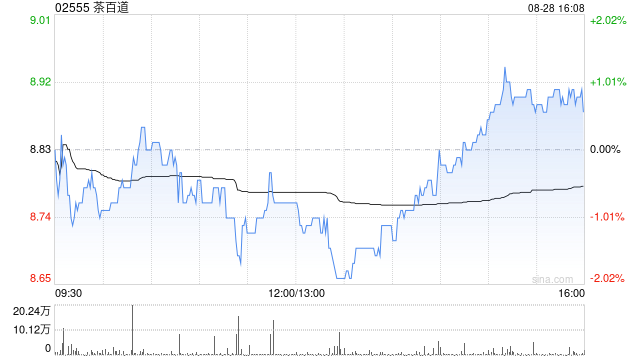

中金:首予茶百道“跑赢行业”评级 有望实现较好业绩增长

2025.08.28 |

604061491

| 14次围观

中金发布研报称,考虑茶百道(02555)兼具均衡的产品矩阵及门店布局,未来持续拓店有望实现较好业绩增长,首次覆盖该股并给予“跑赢行业”评级,目标价12港元,基于市盈率相对估值法,分别对应今明两年预测市盈率19倍与15倍。中金预计茶百道今明两年每股盈利分别为0.59及0.72元人民币,年均复合增长率为50%。 该行认为,现制茶饮行业有望保持快速增长,10至20元人民币大众价格带已占据市场主流,行业龙头有望凭借规模效应持续扩大市场份额。又认为茶百道的核心竞争优势包括产品...

最新资讯

0

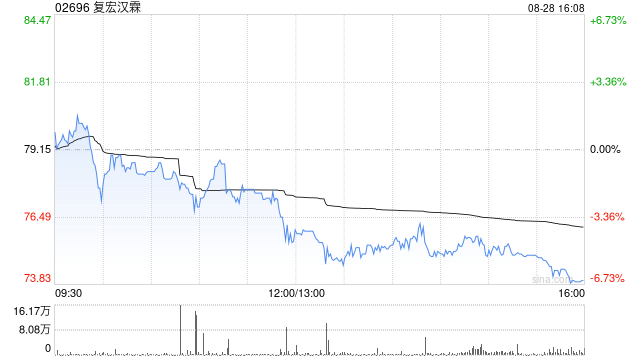

招银国际:升复宏汉霖目标价至97.75港元 评级“买入”

2025.08.28 |

604061491

| 13次围观

招银国际发布研报称,复宏汉霖(02696)上半年收入同比升3%至28.2亿元人民币,符合预期,其中药物销售25.7亿元人民币,达该行全年预测的49%,纯利同比升1%至3.9亿元人民币,达该行全年预测的31%。该行指,随着复宏汉霖的生物仿制药在中国和全球持续产生现金流入,集团正发展成为以HLX43为主导的创新生物制剂公司。该行表示,将其目标价由61.98港元上调至97.75港元,其评级为“买入”。...

首页

上一页

326

327

328

329

330

331

332

333

334

335

下一页

尾页