首页

最新资讯

人气文章

搜索

604061491 第331页

最新资讯

0

中信建投:上半年净利润45.09亿元 同比增长57.77%

2025.08.28 |

604061491

| 12次围观

专题:聚焦2025上市公司半年报 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 8月28日,中信建投公告,2025年上半年营业收入107.4亿元,同比增长19.93%。净利润45.09亿元,同比增长57.77%。公司拟采用现金分红方式,以2025年6月30日的股本总数77.57亿股为基数,向全体股东每10股派发现金红利人民币1.65元(含税)。...

人气文章

0

瑞安房地产上半年股东应占溢利为5100万元

2025.08.28 |

604061491

| 11次围观

观点网讯:8月28日,瑞安房地产公布2025年中期业绩。 期内,公司利润达到8100万元人民币,较去年同期有所增长。股东应占溢利为5100万元人民币。租金及相关收入总额为17.81亿元人民币,同比增长1%,合约物业销售额为34.73亿元人民币,同比大增457%,认购销售额为6.99亿元,同比增长178%。 瑞安房地产的总资产高达9193.8亿元人民币,现金及银行存款为55亿元人民币,显示出公司良好的流动性和资金储备。总债务为299.27亿元人民币,负债净额为202.61亿元人...

最新资讯

0

金橙子拟每10股派发现金红利1元

2025.08.28 |

604061491

| 11次围观

8月28日,金橙子(688291)发布公告,公司拟向全体股东每10股派发现金红利1元(含税),预计总派发金额为1025万元。 2025年中期,金橙子实现收入1.33亿元,归母净利润2770万元。...

人气文章

0

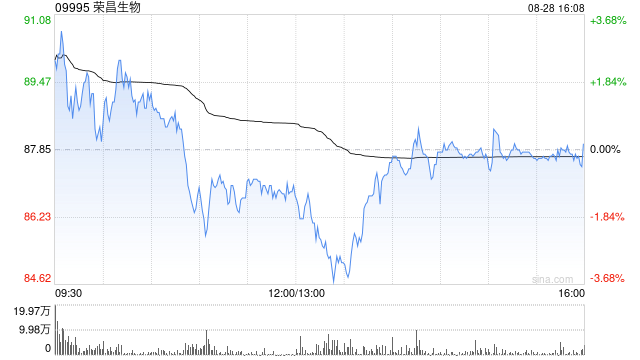

交银国际:升荣昌生物目标价至103港元 维持“买入”评级

2025.08.28 |

604061491

| 12次围观

交银国际发布研报称,荣昌生物(09995)核心产品海内外研发进展顺利,旗下泰它西普用于治疗干燥综合症的国内三期研究达主要终点,下半年将递交上市申请,并公布数据。计及泰它西普授权,该行下调荣昌生物2027年收入预测,但上调净利润预测,目标价上调至103港元,维持“买入”评级。 交银国际认为,荣昌生物第二季产品销售强劲增长,收入同比增长47.6%,毛利率较去年同期提升7.3个百分点至84.4%,亏损录1.95亿元人民币,同比及按季均有所收窄。管理层维持全年产品销售增长3...

最新资讯

0

山西汾酒上半年营收239.64亿元,净利润增长1.13%

2025.08.28 |

604061491

| 13次围观

8月28日,山西汾酒发布2025年半年度报告。报告显示,山西汾酒上半年实现营业收入239.64 亿元,同比增长5.35%;实现归属于母公司的净利润85.05亿元,同比增长1.13%。 从区域市场来看,上半年,山西汾酒省内实现营收87.32亿元,同比增长4.04%;省外实现营收151.43亿元,同比增长6.15%。...

最新资讯

0

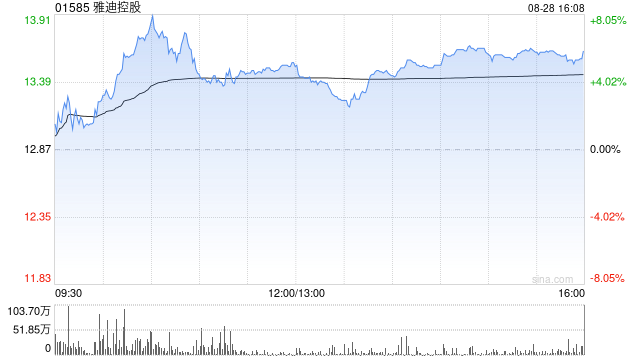

交银国际:雅迪控股毛利率创新高 目标价升至22.63港元

2025.08.28 |

604061491

| 9次围观

交银国际发布研报称,雅迪控股(01585)上半年出货节奏恢复正常,两轮电动车业务逐步复苏,电动自行车及电动踏板车销量分别增长至666.6万及212.8万辆。由于产品结构改善,带动雅迪毛利率提升1.6个百分点至19.6%,创历史新高。憧憬毛利率仍有提升空间,交银国际维持对雅迪控股的“买入”评级,认为新国标将于今年9月1日正式实施,行业进入新发展周期,加上海外业务前景向好,相应将该公司2025至27年的收入预测上调2%至4%,净利润预测上调1%至2%,目标价从19.84港元...

人气文章

0

顺丰同城:上半年收入102.36亿元,同比增长48.8%

2025.08.28 |

604061491

| 11次围观

8月28日,顺丰同城公布截至2025年6月底止中期业绩,收入同比增长48.8%,至约102.36亿元,首次实现半年度营收突破百亿;毛利同比增长43.8%,至约6.81亿元;公司拥有人应占净利润同比增长120.4%,至约1.37亿元,创历来新高;期内经调整净利润约1.6亿元,同比增长139.0%。 公告称,上述增长表现有赖于:餐饮外卖及即时零售行业快速增长,带动即时配送需求增加,期内同城配送服务订单量同比增长超50%,带动收入规模快速提升;业务结构优化,优质客户对收入贡...

人气文章

0

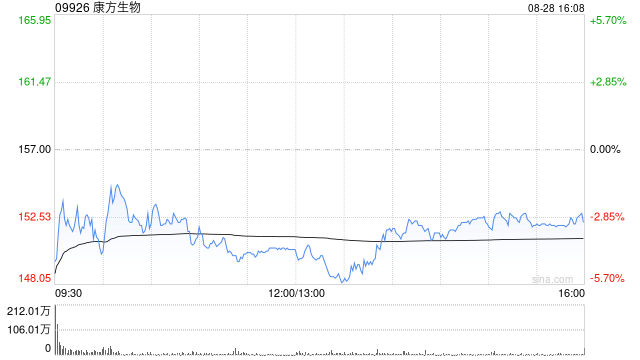

交银国际:升康方生物目标价至183港元 评级“买入”

2025.08.28 |

604061491

| 10次围观

交银国际发布研报称,考虑到康方生物(09926)HARMONi研究样本数量更大,预计最终分析总生存期(OS)达到统计学显著的可能性较大。该行表示,将产品海外经PoS调整高峰预测上调至165亿美元。该行调整集团在2025年至2027年财务预测,同时将其目标价由140港元上调至183港元,其评级为“买入”。 该行指,公司上半年商业销售收入同比增长49%至14亿元人民币,主要得益于卡度尼利和依沃西两款核心双抗产品于年初正式纳入医保目录,同时PCSK9和IL12/IL23启...

人气文章

0

普莱柯拟每10股派现金红利2元

2025.08.28 |

604061491

| 10次围观

8月28日,普莱柯(603566)发布公告,公司拟向全体股东每10股派发现金红利2元(含税),预计总派发金额为6838万元。 2025年中期,普莱柯实现收入5.59亿元,归母净利润1.16亿元。...

最新资讯

0

瑞银:升中集安瑞科目标价至9.19港元 维持“买入”评级

2025.08.28 |

604061491

| 8次围观

瑞银发布研报称,中集安瑞科(03899)上半年净利同比增长15.6%,受清洁能源板块驱动。上半年营收达126亿元人民币(下同),同比增长9.9%,净利润5.62亿元,同比增长15.6%。清洁能源业务持续作为核心增长引擎,营收同比增长22.2%。报告指,中集安瑞科第二季新签订订单呈现按季改善态势,将目标价由9港元上调至9.19港元,相当预测今年市盈率14倍,维持“买入”评级。基于2025年上半年业绩,将2025-2027年盈利预测上调2-5%。...

首页

上一页

327

328

329

330

331

332

333

334

335

336

下一页

尾页