2025年上半年落下帷幕,有色金属板块延续强势,资源股表现尤为突出。西南证券在最新的中期策略报告中指出,中长期看好金、铜、铝三大金属,同时建议重视以稀土为代表的“战略金属”。展望下半年,金属板块投资逻辑更加清晰,围绕宏观驱动、供需格局和战略安全三条主线展开。

一、2025上半年回顾:资源股亮眼,加工板块估值偏低

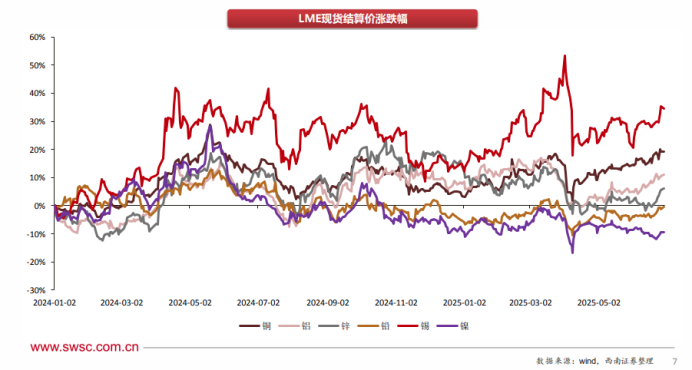

2025年上半年,在宏观经济筑底与美联储货币政策转向背景下,有色金属价格震荡上行。Wind数据显示,截至6月30日,CRB金属现货指数年内涨幅达7.08%,黄金、铜、铝等品种涨幅显著。

具体来看:

黄金:COMEX黄金结算价年内上涨23.93%,美联储进入降息周期推动贵金属价格走强;

铜:受益于美元指数回落、库存大幅去化,伦铜价格上涨15.59%;

铝:价格高位震荡,得益于成本塌陷和库存持续去化;

锡:涨幅领先,年内上涨近20%,供给瓶颈叠加新能源焊接需求推动;

加工板块:受制于低迷的单位加工利润,估值仍处于低位,等待需求修复带动业绩释放。

上半年涨幅靠前的子行业包括钨矿(+39.6%)、黄金(+33.6%)、稀土(+31.9%),资源类个股如山东黄金、北方稀土、中孚实业等涨幅居前。

二、2025下半年投资主线:从分母扩张到分子修复

报告明确提出,2025年下半年应把握四条投资主线:

1. 分母端扩张:贵金属(黄金、白银)

宏观流动性宽松预期增强,美联储降息周期加速,贵金属金融属性重估。黄金作为央行储备资产地位显著提升,白银则因金银比偏高,具备更大上涨弹性。

重点标的:山东黄金、招金矿业(港股)、紫金矿业

2.分子端改善:工业金属(铜、铝、锡)

铜:金融压制缓解叠加制造业库存周期见底,需求企稳反弹,供给端扰动频发(如南美矿山事故);

铝:新能源驱动需求强劲,国内产能受限于4500万吨天花板,西南水电波动仍为主要变量;

锡:光伏焊带和半导体需求旺盛,供给端集中度高,资源紧张格局延续。

重点标的:藏格矿业、金诚信、洛阳钼业、中孚实业、天山铝业

3. 战略金属受益于全球博弈:稀土、钨、锑

中美博弈背景下,稀土、锑、钨等具备稀缺性和战略属性的金属再次进入政策关注。稀土整合加快,价格有望阶段性抬升。

重点标的:广晟有色、北方稀土、中国稀土、中钨高新、华锡有色

4. 供给侧扰动带来周期底部机会:锂、钴、镍

锂价格已处底部,估值性价比提升;受“反内卷”逻辑影响,过剩产能将被压缩,板块迎来估值修复期。

重点标的:天齐锂业、赣锋锂业、华友钴业

三、重点金属投资逻辑拆解

(一)黄金:金融属性+避险属性双轮驱动

降息预期推动实际利率回落,黄金金融属性增强;

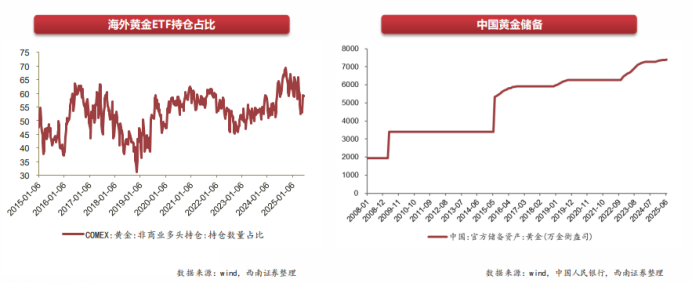

地缘政治动荡+美元信用危机推动全球央行持续增持黄金;

中国官方黄金储备年内持续增加,ETF持仓震荡走高。

中期来看,黄金价格中枢有望持续上移,维持黄金“强于商品”的判断。

(二)铜:供需缺口扩大,中长期价格中枢上移

全球铜矿资本开支偏弱,供给端扰动频发;

新能源(尤其是电网、光伏、汽车电动化)需求持续高增长;

制造业库存周期触底,补库周期拉动基本金属需求反弹;

预计2025年国内精炼铜市场小幅短缺,低库存支撑价格。

2025年铜需求增速预期达7.1%,精炼铜产量增速仅3.5%。

(三)铝:供给受限+需求韧性,价格有望阶梯式上行

国内产能已封顶,西南水电影响产量波动;

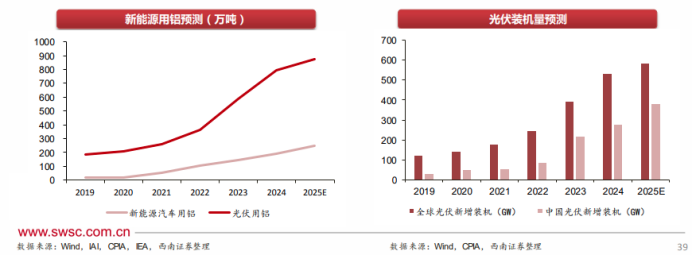

光伏和新能源汽车双驱动,2025年预计新能源用铝占比提升至24%;

行业成本持续下行,利润向冶炼端集中;

供需格局从“紧平衡”转向“紧缺”,库存去化持续。

(四)锡:高景气焊接需求+集中供给带来高弹性

全球锡资源集中在中国、缅甸、澳大利亚;

光伏用锡需求快速增长,预计2025年光伏耗锡量超6万吨;

半导体复苏背景下,电子锡焊料需求上行;

全球精炼锡供给下滑,中国产量占全球近50%,产业链掌控力强。

四、风险提示与投资建议

风险提示

l宏观经济复苏不及预期;

l源类品种价格大幅波动;

l海外项目执行不及预期;

l地缘政治或监管政策变化。

总体建议:

在当前宏观经济弱复苏、全球货币政策转向的环境下,有色金属板块具备兼具金融属性与资源属性的“双轮驱动”特征。投资者应沿着“分母扩张+分子修复+战略安全”三大逻辑,优选以下方向:

l贵金属:配置型;

l工业金属(铜、铝):成长型;

l稀土等战略金属:主题型;

l锂、钴、镍:估锂、钴、镍:估值修复型。

五、结语

2025年下半年,有色金属行业迎来“硬基本面+软货币环境”的共振期。机会已经显现,布局正当其时。建议投资者重点关注具备资源禀赋、业绩弹性、政策红利三重优势的龙头公司,把握资源资产价格重估的“新黄金时代”。

注:本文内容基于西南证券《有色金属行业2025年中期投资策略》报告,文中提及数据截至2025年6月30日,内容仅供参考,不构成投资建议。