押注超长期英国国债对投机者而言险象环生,而这一超长期金边债券曾是整个伦敦金融城最热门的主权债券交易——对于绝大多数散户投资者或者投资机构来说是一次迅速获利且全部收益免税的好机会,伦敦金融城的银行家和富有的客户们曾纷纷大举购买以快速获利。

早在2022年,2061年到期的英国国债就已成为全球最受欢迎的国债投资标的之一,伦敦金融城的银行家们纷纷用自有资金买入,全球最大规模的经纪商们也报告称富裕客户的交易量激增,在当时的超长期限金边债券市场(即英国国债市场)仍然是全球最受欢迎国债市场质疑。

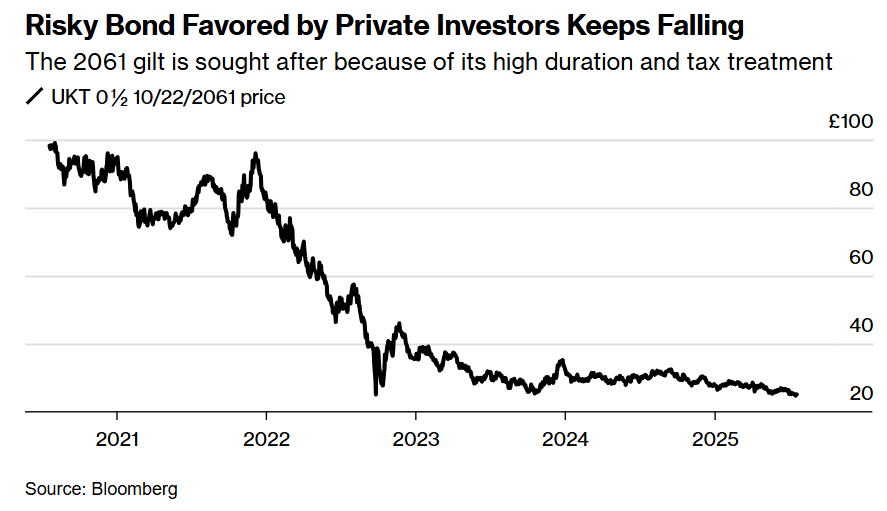

然而对于这些金融城的投资机构们来说迄今为止的实际结果却是一场亏损。这只债券价格暴跌,自2022年以来已缩水逾半——该金边债券的交易价格已从约 97 英镑快速下跌至 25 英镑的历史最低点附近。

更长期限债券的英国债券抛售潮近年来在英国市场持续上演,主要在于市场对英国政府支出前景的担忧不断加剧。在“逢低买进”对股票交易者屡屡奏效的当下,英国2061 年到期的国债提醒人们,在一向以文件著称的国债市场,“逢低买入”同样可能是一场非常危险的亏损游戏。

“但是一些投资者仍在坚守这一头寸,寄望在经济衰退的推动之下最终实现超级翻盘,”来自加拿大皇家银行资本市场的利率策略师梅古姆·穆希克(Megum Muhic)表示,并强调这一超长期金边债券仍然被银行家们视为伦敦金融城“最受市场关注的债券”。“这确实相当奇怪,它几乎变成了一种押注英国经济衰退的宗教信仰。”

2061年到期的英国国债属于超长期金边债券这一小众类别,与奥地利100年期国债的性质类似,并且二者近年来的交易价格均大幅下挫。美国资管巨头贝莱德旗下的长期限美国国债ETF——被称为ETF世界的“寡妇制造者”——也吸引了众多散户或者机构交易员们,将其视为押注利率预期以及国债供给预期剧烈波动的高风险工具。

虽然暴跌至超级深坑,但对于国债交易员们来说仍然是交易策略不可或缺一环

“几乎人人都倾向于参与这只2061年到期的英国国债的交易浪潮。”来自安盛投资核心投资部门的首席投资官克里斯·伊戈(Chris Iggo)表示。他把这笔投资比作“丢饭碗”或者“被解雇”浪潮的重要对冲工具,即一旦经济衰退重创伦敦金融行业以及整个英国经济,便能巨额获利的长期赔率赌注。

在很多方面,这只债券是一个逝去时代的遗物。它发行于2020年新冠疫情高峰期,当时英国利率处于历史最低位附近,票息率仅仅0.5%。由于利率如此之低,随着英国央行以及美联储等全球央行开启金融历史上罕见的激进加息浪潮,全球国债价格跌势迅猛。发行价约97英镑,但在2022年跌破 50 英镑,如今已跌至创纪录的25英镑这一历史最低位。

尽管如此,许多投机者仍未动摇。在英国最大投资平台哈格里夫斯·兰斯当(Hargreaves Lansdown)列出的96只英国国债中,2061年到期的英国国债在过去12个月的个人卖出交易次数最多,买入交易次数则意外排名第二。

穆希克在采访中表示:“在股票领域你会看到像3倍做多纳斯达克或3倍做多英伟达那样的散户们最爱的杠杆产品。它们追求最大潜在收益。而 2061年到期的英国国债基本上就是债券市场的这种高杠杆ETF等价物。”

若操作得当,此交易可享受巨额税收优惠。2061年到期的英国国债因票息极低,几乎没有应税利息收入;而所有英国国债都免征资本利得税,后者对高获利交易员们的税率达24%。这对一只价格低且上涨空间大的债券来说尤为重要。如果价格回升至2021年末水平,涨幅将接近300%,并且在税收层面相比于其他国债拥有巨大优势。

市场时机把握得当的交易员已锁定利润,而不是选择长期持有。知名私人固定收益投资者马克·塔伯(Mark Taber)曾多次逢低买入这只债券,持有仅数周便抛售,因为风险太高。

“认为人们能在这只2061年到期国债上赚四倍的钱可能有些想当然。”他表示。“我不会戴着玫瑰色眼镜,幻想它在几年内让我大发一笔。我仍然倾向于战战兢兢地交易它们。”

押注英国经济衰退的宗教式执念,能否“站着把钱挣了”

若发生衰退并且通胀回落,理论上英国2061年到期国债价格应会大幅上涨。在伦敦,押注英国经济衰退的“宗教式执念”开始风靡伦敦金融城的固定收益投资部门。

因此,另一吸引点在于理论上如果衰退来临、通胀回落、收益率从近几十年高位回落,该债券价格应会飙升。鉴于英国经济仍然疲弱,对许多交易员而言这并非天方夜谭。与其他投机交易不同,例如可能归零的便士股或到期变得一文不值的高杠杆期权合约,这些国债由英国政府担保到期偿付本金,只是还要等足足36年。

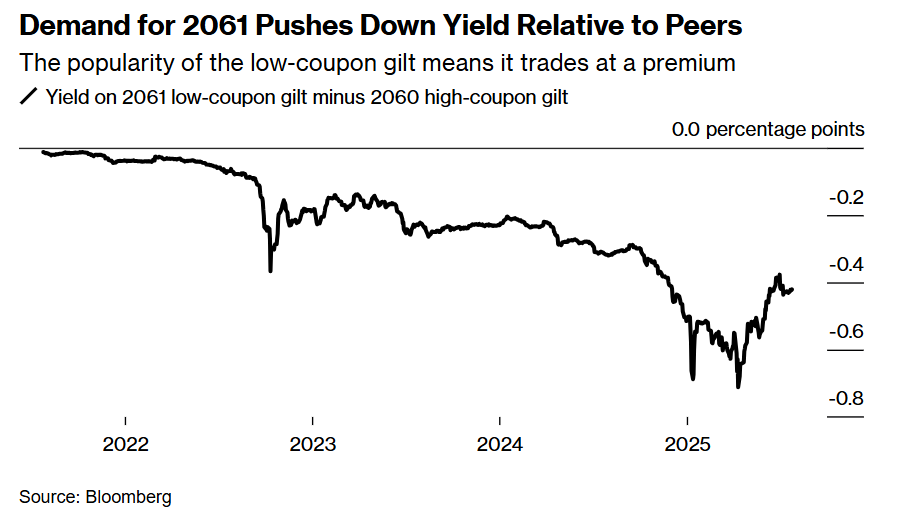

今年,市场对于2061年到期英国国债的热情已有所降温——部分原因在于这笔赌注并未如预期那样奏效,尤其是英国经济虽然疲软,但是劳动力市场以及英国消费者支出,乃至英国GDP均未出现步入衰退轨迹的数据。也有人认为选择不那么热门的国债更具价值,例如同样票息低的2046年到期英国国债。根据 Interactive Investor统计数据,今年迄今2061年到期的英国国债的净流入低于去年同期水平。

Interactive Investor 固定收益负责人萨姆·本斯特德(Sam Benstead)表示:“如果投资者们对英国政府财政信誉失去信心且通胀持续上升——正如今年的情况——持有人还可能继续遭受损失。”

创建金融教育平台 Fink Money 的大卫·贝尔(David Belle)预测,由于税收优势,尤其在近期资本利得税上调后,全球范围内将有更多投资者被2061 年到期的英国国债所吸引。他表示自己去年投入约7,000英镑,这是其以美股为主的投资组合中唯一的固定收益资产。

贝尔在位于温布尔登的家中通过电话提到:“我非常乐意持有它,看看会发生什么。英国经济现在一团糟,所以未来三个月的走势我并不确定。但只要英国政府不违约,它就能够给予投资者们面值,并且衰退预期将有利于国债交易价格迅速回暖,并且税收优惠属性届时将吸引庞大资金涌入。”