炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|新浪财经上海站 时行工作室

在煤炭与新能源的天平上,苏能股份正寻找新的支点。

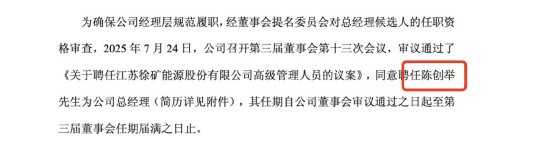

7月24日,苏能股份迎来重要人事变动。

公司第三届董事会第十三次会议决定,提名陈创举先生为第三届董事会非独立董事候选人,同时聘任他为公司总经理,任期均至第三届董事会届满。

陈创举先生履历丰富,他历任煤矿、新疆公司及徐矿集团多个管理职务,现任徐矿集团调度指挥中心主任等职。

在过往的丰富职业生涯中,他展现出了卓越的管理能力与专业素养,每到一处任职,都能积极推动业务发展,优化管理流程,为企业创造价值,相信此次任职也将为苏能股份注入新的活力。

在高层人事变动的同时,苏能股份的业绩情况也备受关注。

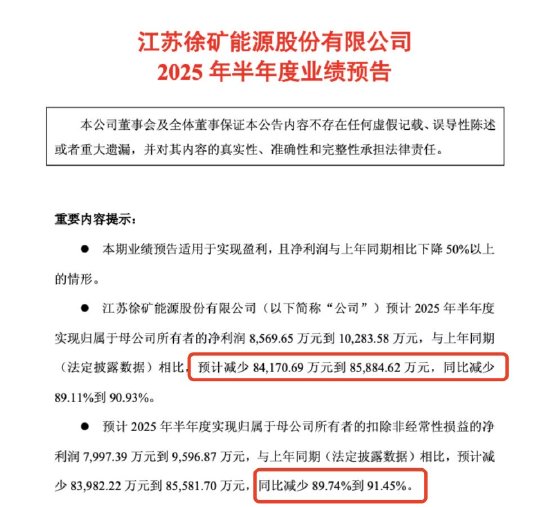

7月15日,公司发布2025年中期业绩预告。

预计上半年归属于母公司所有者的净利润在8569.65万元至10283.58万元之间,同比减少8.41亿元至8.58亿元,降幅高达89.11%至90.93%。

扣除非经常性损益后的净利润预计为7997.39万元至9596.87万元,同比减少8.39亿元至8.55亿元,降幅89.74%至91.45%。

此次业绩的大幅下滑,主要归因于煤炭销售价格下降,这也让公司的经营面临着巨大挑战。

回顾苏能股份的发展历程,这家由左宗棠创立的江苏百年能源企业,近年来经历了诸多波折。

2024年7月,时任董事长冯兴振因涉嫌严重违纪违法被调查,此后公司管理层经历了一系列调整。

2025年2月,副董事长石炳华因到龄退休辞职,同时冯兴振董事长职务被免。

今年3月,49岁的于洋当选新任董事长,他有着丰富的徐矿集团核心岗位履历,被视为市场化改革的推进者。

6月,非独董陈清华、总工程师何亚、安全总监汪卫东因工作调整辞职。

7月,46岁的总经理张志远也因工作调整离职,他任职仅16个月,且在新能源业务推动方面发挥了重要作用。

短短5个月内,苏能股份董事长、副董事长及总经理悉数更替,这种高层变动的密度在省属国企中极为罕见。

作为区域煤电龙头,苏能股份面临着转型的焦虑。

2023年3月登陆A股的它,是近十年煤炭行业内A股唯一新上市的煤企。

然而上市后业绩却出现“变脸”,2023年和2024年归母净利润同比分别下降11.82%和42.19%,2025年一季度归母净利润同比暴跌54.72%。

一方面,煤炭价格波动使得主业盈利能力弱化,据2024年年报显示,2024年煤炭业务毛利率同比下降9.54个百分点;另一方面,新能源扩张带来成本激增,2024年营业成本同比增长39.72%。

尽管公司将新能源视为破局关键,提出“十四五”末新能源总装机2200MW目标,且新能源业务收入增速惊人,但因基数低,对整体业绩贡献微小。

据年报显示,截至2024年末,公司在役新能源项目总装机容量361MW,在建新能源项目总装机容量704MW,距离目标仍有较大差距。

对于苏能股份的未来发展,新任管理层肩负重任。

从短期来看,稳住煤炭业务基本盘至关重要。公司拥有优质煤炭资源,2024年商品煤销量同比增长21.04%,通过精细化管理有望对冲煤价波动,为新能源转型提供资金缓冲。

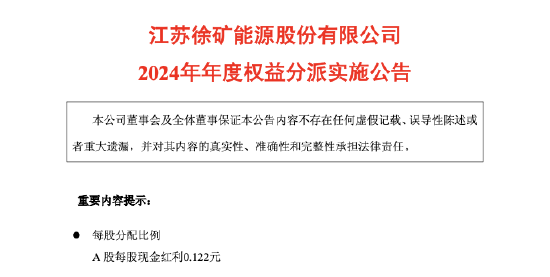

从中长期看,需加速光伏项目落地,将备案项目转化为实际产能。公司具备一定财务优势,2024年每股派现0.122元,且年超8亿元的分红能力也为新能源扩张提供了资金可能。

然而,频繁的管理团队更替是否会影响新能源项目推进节奏,仍有待观察。

投资者们期待着苏能股份能在新管理层的带领下,平衡好煤电基本盘与新能源野心,用实际行动推动企业转型,让下一个光伏项目的并网发电数据,成为公司发展的新亮点,也为投资者带来新的回报。