(卓创资讯醇醚分析师 徐策)

关键词:乙二醇丁醚、产能、反内卷、利润

[导语] 2025年7月份工业和信息化部负责人在国务院举行的发布会上表示,将实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能,具体工作方案将在近期陆续发布。工业和信息化部新闻发布会召开后,市场开始梳理钢铁、有色金属、石化、建材等行业落后产能,但是目前关于落后产能的定义目前并未完全确定,应急管理部危化监管一司组织编制了《化工装置老化评估方法(征求意见稿)》和编制说明,也在向社会公开征求意见。

乙二醇丁醚行业国产起步时间晚、占比低,反内卷影响暂有限

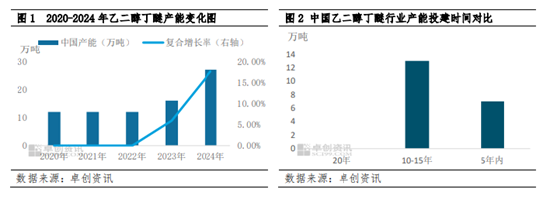

对于中国乙二醇丁醚产能发展情况来看,自2007年江苏怡达1万吨/年装置投产至今,发展历史仅有18年,国内初始需求缺口较大,行业进口占比高位,2009年江苏德纳化学股份有限公司6万吨/年装置正式投产,并于2011年扩产至8万吨/年,中国乙二醇丁醚行业才初具规模。2011年至今,国产相关企业发展面临了较大的竞争压力,国产供应占比基本在15%-26%之间,相关企业虽然在2013年、2018年两次向商务部申请对主要倾销国家征收相关税率,一定程度保护了国产企业利益,但2017年全球产能最大的sadara投建后,由于其成本优势及销售渠道成熟,快速弥补了市场供应缺口,市场供应相对饱和,且乙二醇丁醚本是精细化工品,市场体量有限,因此乙二醇丁醚并未引起较大关注,行业在2023年前国产投建消息较少。

但近几年,化工投产关注点逐渐从上游转向下游精细化学品,乙二醇丁醚由于其利润表现相对可观,逐渐受到市场投资者青睐,另行业内部分闲置及可切换产品也开始频繁生产,截至2024年底,中国乙二醇丁醚行业生产能力达20万吨左右水平(未包含台湾东联装置产能),由于进口方面供应稳定,且部分国产投产装置开车时间较晚,2024年行业产量在7.4万吨左右水平,进口供应在21万吨左右,行业供应依旧以进口为主。

从当前“反内卷”影响来看,对于乙二醇丁醚行业影响暂时有限。一个是国内相关装置投产时间暂未超过20年及以上,另一个是当前乙二醇丁醚获利空间良好下,新投产装置消息较多,对于乙二醇丁醚行业来说,“反内卷”尚未提振市场,而“新内卷”正在进行。中长期影响程度来看,行业一体化装置生存空间更大,且对于乙二醇丁醚产品来讲,产能分布在华东、华南地区更加靠近下游,竞争性更强,未来“反内卷”影响下,部分小型装置优势将有限。

乙二醇丁醚未来供应竞争激烈 后续行业利润或将压缩至低位

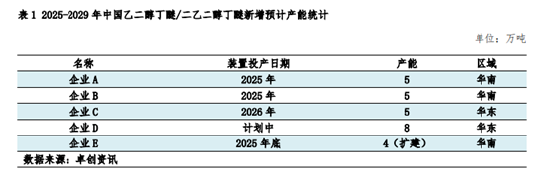

未来中国乙二醇丁醚行业产能扩建消息较多,预计到2026年底,中国乙二醇丁醚行业产能将达到43万吨左右(不含台湾东联装置产能),另相关装置投建产能多在5万吨以上,国产竞争力将有所加强,进口供应未来可预见性下滑,在供应层面,未来国产话语权将逐渐提升。但同时行业供应增速远远大于需求增速,未来供需面失衡状态将较为明显,乙二醇丁醚价格预期在成本线附近运行,获利性下滑至低位。