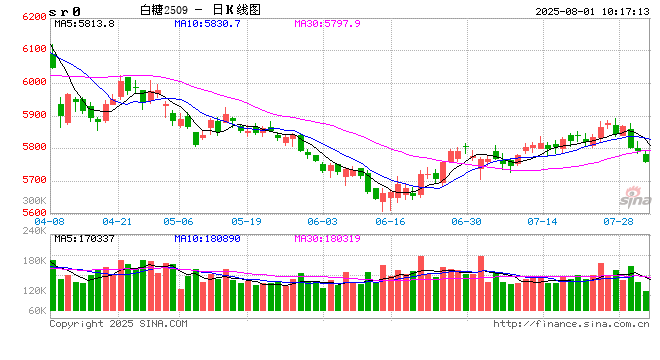

白糖:

白糖:消息方面,咨询公司StoneX近日发布报告,受6月强降雨损害甘蔗压榨作业及作物品质影响,巴西中南部2025/26榨季食糖产量预估下调至4016万吨,较5月预测值的4180万吨减少164万吨。StoneX预计2025/26榨季甘蔗总入榨量为5.988亿吨,较上2024/25榨季减少3.7%。现货报价方面,广西制糖集团报价5980~6070元/吨,下调10~20元/吨;云南制糖集团报价5800~5840元/吨,下调20元/吨;加工糖厂主流报价区间6150~6500元/吨,部分下调10~50元/吨。原糖方面,仍是缺乏方向,窄幅整理。后期关注巴西生产及印度出口政策。国内方面,主力合约仍在移仓,宏观影响渐褪,回归基本面,未来进口糖压力逐渐显现,市场仍以弱势运行为主。

棉花:

周四,ICE美棉下降0.41%,报收67.22美分/磅,CF509环比下降1.27%,报收13650元/吨,主力合约持仓环比下降26391手至34.95万手,新疆地区棉花到厂价为15213元/吨,较前一日下降130元/吨,中国棉花价格指数3128B级为15325元/吨,较前一日下降145元/吨。国际市场方面,宏观超级周结束,美联储7月议息会议如期按兵不动,虽有两名理事投下反对票,但鲍威尔发言还是降低市场对9月降息的押注,美元指数重新逼近100,关注后续预期变动,短期基本面驱动有限,仍以震荡看待。国内市场方面,近期郑棉行情转向仍在继续,09合约减仓下行,9-1价差仍在不断走阔。从持仓方面来看,09合约持仓已经回归至近年来同期均值水平,且多头龙虎榜显示,主力净多持仓环比下降,9-1价差回落至近年来同期第二低位水平,11-1价差逼近近年来同期最低值。综合来看,我们认为09合约在前低位置有较强支撑,下方空间或仍有,但不看太深。01合约在月底重磅会议定调后,短期驱动不强,以弱稳为主。关注市场情绪变化。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。