来源:看懂经济

你的银行借记卡,现在还收年费和管理费吗?

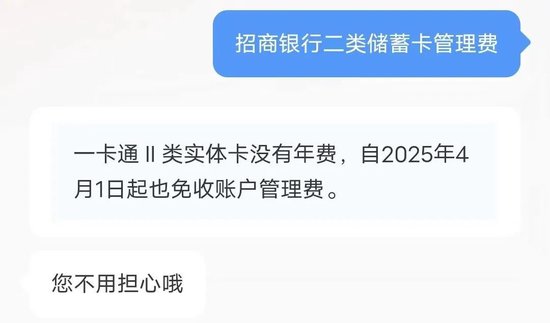

前两年,小编在招行办理了一张二类储蓄卡,还记得当时的柜员小姐姐提醒,卡里存款低于1000元,每月要收取5元的管理费。最近在招商银行APP上问了一下客服,发现从2025年4月1日起,账户管理费已经不收了。

图:招商银行客服

这一下勾起了我的好奇心,其他银行是不是也这样了?

扒了扒16家国有大行和股份行的规定,发现免年费、免管理费,真的成了大趋势。

借记卡免费浪潮来袭

免费这事儿,各家银行也不完全一样,主要是“全免”和“部分免”两种。

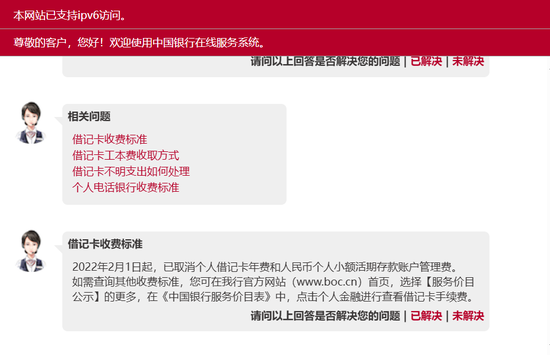

目前,全免的银行有9家。除了刚说的招行,像中信、光大、浦发、浙商、民生、华夏这几家,公开资料里都明确说了不收借记卡的年费和管理费;中国银行以前是收每年10元年费的,不过不收小额管理费,但从2022年2月1号起也全免了;邮储银行本来储蓄卡就免年费,而且从2021年12月15日起,连每季度3元的小额账户管理费也取消了;兴业银行动作更早,2017年8月就全面免收管理费了,存折和借记卡均不收年费。

图:中国银行客服

图:邮储银行客服

部分减免的几家银行中,规则不尽相同,大致分为两种:

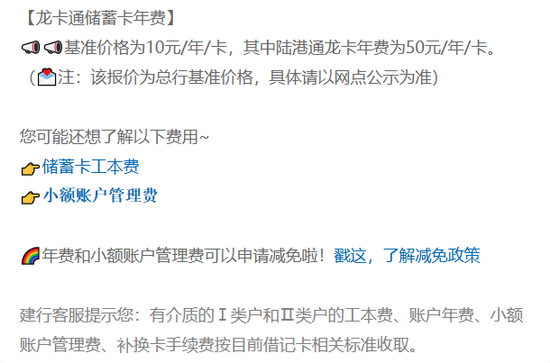

一类是,年费和账户管理费都还收的。工行、农行、建行、交行四家的储蓄卡,年费都是每年10元。管理费则是看季度日均存款,工行日均存款余额不足300元,每季度将收取3元管理费;建行对季度日均存款低于300-500元(具体看分行)的账户按每季度3元收取;交行则是季度日均存款低于500元的账户每季度收取3元。

图:建设银行年费和小额账户管理费收费标准

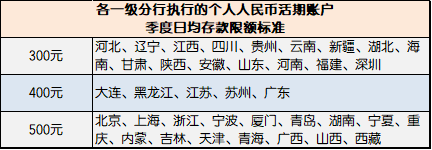

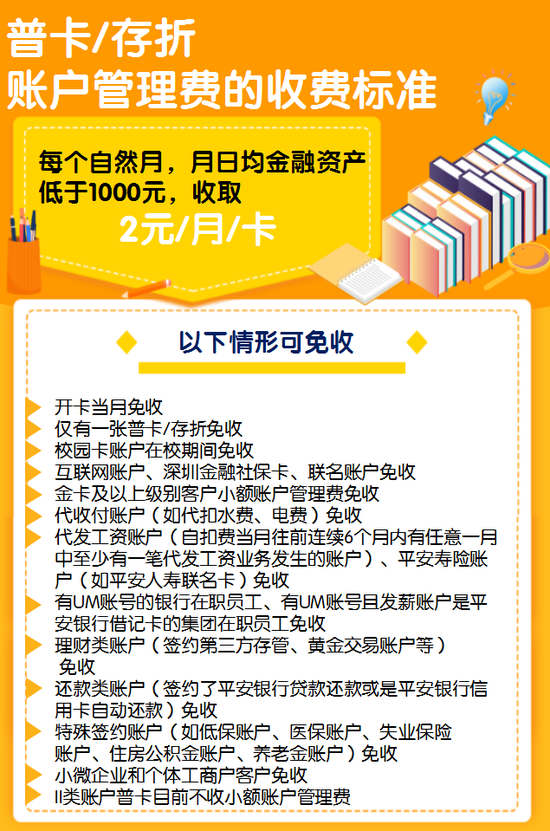

另一类是,免了年费,但还要收管理费的。交通银行和广发银行季日均存款低于500元,每季度收取3元手续费;平安银行看的是月日均金融资产,低于1000元,每月收取2元。

图:广发银行客服

图:平安银行账户管理费收费标准

银行为何不爱收“小钱”了?

银行集体放弃这部分收入,实则是一种数字时代下的生存智慧。

首先,免费本身就是个强有力的信号。 你想想看,现在年轻人惯会“精打细算”,大几百上千的东西眼都不眨就买了,可要收个五毛一块的袋子钱,立马拜拜。小额管理费对于存款不多的学生、年轻人或者普通打工族来说,就是个实实在在的心理门槛和成本,银行把这费用一免,门槛降低,更容易把更广泛的人群吸引进来开户、用卡,先把用户池子做大再说,这就是在“放长线钓大鱼”。

其次,免费还能“激活”那些沉睡的账户。 就拿小编自己这张招行二类卡来说,本来看着余额不够要被扣费,都打算去销户了,结果一看免费了?那正好留着呗,偶尔还能用用,当个备用卡也不错。类似的“睡眠账户”其实非常多,银行一免费,大家就更愿意把这种低余额账户留着,说不定哪天就用上了,或者用来接收点特定用途的钱。

再者,从银行运营的角度来看也是折腾的。 为了收几块钱,银行得专门派人、用系统去计算、扣款、对账,还得处理相关的查询甚至投诉,本身就需要消耗银行的人力、系统资源。现在大规模减免了,反而减轻了系统负担,省下了维护这些低效账户的麻烦和成本,也算是一种“减负”。

结语

银行从过去的“必收”到现在的“可免”,甚至很多主动“全免”,这背后反映的是整个金融服务越来越普惠的趋势,也是银行间竞争加剧、盈利模式在转型的缩影。 对银行来说,减免费用是获取用户流量、提升客户粘性、布局未来市场的重要策略。