来源:期货日报

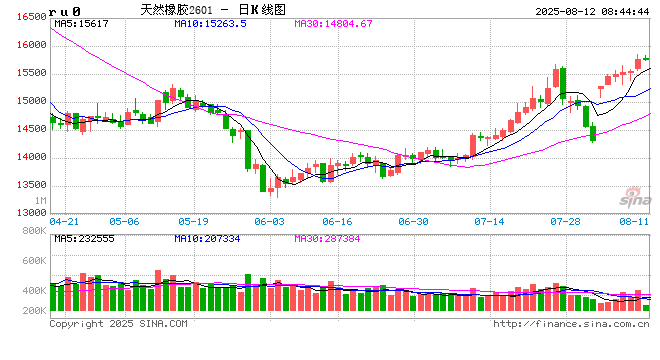

近期,橡胶板块呈现偏强震荡格局。上周,沪胶期货2601合约小幅反弹,累计上涨1.88%,收报于15440元/吨。8月11日,2601合约延续涨势,再度上涨1.39%,收报15715元/吨。

“随着地缘风险溢价回吐完毕,国内橡胶市场转入基本面多空博弈阶段。”宝城期货能化分析师陈栋表示,近期国内橡胶板块表现偏强的主要驱动因素是宏观环境改善。具体来看,近日美国总统特朗普提名了一位重要人物——史蒂芬·米兰进入美联储高层,旨在执行其降息意图。市场将米兰视为特朗普在美联储内部埋下的一颗降息“炸弹”。同时,由特朗普提名的美联储副主席米歇尔·鲍曼也主张年内降息三次。在美联储内部鸽派力量持续增强的背景下,以鲍威尔为代表的鹰派力量可能相应减弱。目前,市场预期9月美联储降息25个基点的概率已高达91.5%。受降息预期提振,期货市场的宏观因素得到显著改善。

国内方面,中信期货农业组高级分析师魏宇认为,自7月初以来,市场开始交易“反内卷”题材。尽管橡胶板块本身与“反内卷”题材并无直接关联,但随着宏观情绪回暖以及商品期货价格强势反弹,沪胶期货价格得以从底部缓慢上行。“虽然近期市场情绪和沪胶价格同步回落,但由于其自身基本面存在支撑,加之新的炒作题材出现,沪胶价格迅速企稳并再度走强。”

供应方面,光大期货橡胶分析师邸艺琳介绍,国内外主产区当前正值雨季,近两个月连续降雨导致原料产出低于正常季节性水平,原料价格坚挺。数据显示,7月国内天然橡胶平均价格环比上涨,其中云南产区环比上涨近600元/吨,海南产区环比上涨400元/吨。此外,泰柬边境矛盾、柬埔寨劳工被遣返等因素都拖慢了割胶进度。泰国劳工部8月9日表示,该国正面临外籍劳工持续短缺的问题,计划引进1万名斯里兰卡劳工以缓解用工紧张局面,后续需关注用工紧张问题能否得到缓解。

需求方面,邸艺琳表示,中美贸易谈判进展顺利,加征关税延期改善了出口需求,需求预期从底部回升。此外,近期国内汽车产销增速稳定,重卡销量企稳反弹:2025年1—7月重卡累计销量达60.3万辆,同比增长11.5%,显著高于去年同期的8%增速,为需求增添了不少信心。

展望后市,陈栋认为,前期大幅下跌后橡胶板块的利空情绪已得到释放。在偏多因素支撑下,预计后市沪胶期货价格偏强运行。

邸艺琳则认为,短期橡胶原料价格坚挺、易涨难跌,需求预期处于修复阶段,内需稳中有进,库存表现平稳,因此短期沪胶期货价格预计偏强震荡运行。不过,她提示,中长期需进一步关注旺季产量的实际兑现情况、中美贸易谈判等变量。

“在看多情绪升温后,市场前期对需求的悲观预期也出现边际改善。从当前实际采购情况来看,下游企业原料库存偏低,逢低积极采购,8月橡胶去库速度有望加快。此外,未来半个月依旧有强降雨天气,泰国原料价格持续上涨,叠加宏观氛围依旧偏暖,沪胶期货8月预计维持偏强震荡格局。”魏宇补充说。

合成橡胶方面,魏宇认为,过去一段时间的运行逻辑与沪胶基本相同。合成橡胶自身基本面并未出现边际改善,价格波动幅度相对较小。合成橡胶供需相对平衡,价格更容易受原料丁二烯价格变化影响。进入8月,丁二烯在山东及华南均有装置检修,产量呈下降趋势。与此同时,东北新产能投放延期,供应增量不及预期,下游成交情况较为乐观,多重因素共同推动丁二烯价格小幅上涨。短期丁二烯供应偏紧的局面预计将持续,合成橡胶期货价格同样应以偏强震荡格局看待。