近年来,针对公募基金“风格漂移”现象,监管部门持续加强规范与约束。然而,今年二季度,多家基金公司旗下产品仍出现显著的风格偏离,引发市场广泛关注。

具体来看,交银创新领航混合(代码:008955)自2020年2月成立以来,虽由基金经理郭斐(任职5.5年)独立管理,但其投资方向已从成立初期的科技成长股彻底转向以银行、电力为主的低估值高股息资产,与名称所隐含的“创新”、“领航”定位发生显著偏离。

从持仓结构的演变来看,该基金的投资风格发生了根本性转变。在成立之初,2020年二季度,其前十大重仓股主要为紫光国微、亿纬锂能(维权)、东方雨虹等科技与成长型公司;

自2022年一季度开始,前十大持仓首次出现宁波银行,而到了2024年三季度,持仓已完全更替为江苏银行、工商银行、长江电力、美的集团、农业银行等传统价值型股票,前十大重仓中银行股占比极高。

截至2025年二季度,前两大重仓仍为江苏银行和工商银行,且对杭州银行等进行了大幅加仓,组合呈现出鲜明的低风险、高股息特征。

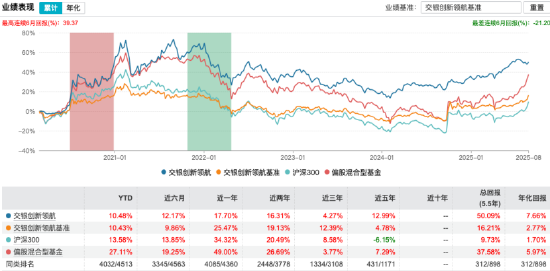

业绩方面,该基金表现出较低波动、但相对平庸的特征。2025年以来收益率10.48%,基本与业绩基准持平,但显著低于偏股混合型基金平均水平(27.11%)和沪深300指数(13.58%)。

其近一年回报17.70%、近两年16.31%,均大幅落后于同类平均及市场主要指数,在同类排名中处于后50%分位(如近一年排名4085/4360)。自成立5.5年以来,总回报50.09%,年化回报7.66%,虽跑赢基准,但并未体现出明显的“创新”优势。

基金经理郭斐在二季报中阐释了其投资逻辑,表示“重点配置了银行、电力、消费、重卡等领域的个股”,并强调相信“周期终将回归的力量、相信股东回报的硬支撑”。这一论述清晰表明其当前策略侧重于防守和股息收益,与“创新领航”的成长进取型主题定位截然不同。

该基金规模为20.66亿元,是本次风格漂移名单中规模最大的产品。其策略的彻底转变,意味着大量因“创新”主题而申购的投资者,其资金实际被配置于传统价值板块,面临显著的主题错配风险。

交银创新领航的案例揭示出,即便由资深基金经理管理、规模较大的产品,也可能因市场环境变化或策略更迭而出现长期风格漂移,这对主题基金的契约精神与投资纪律提出了严峻考验。未来,该产品是否调整策略以回归主题,市场将持续关注。