来源:小财神966

寒王炸裂的中报必然刷屏了。先看看人生赢家列表。

羡慕不来,看财报吧。营收暴增4347.82%,从去年同期的6476万飙升至28.81亿;净利润更是从亏损5.3亿直接扭亏为盈,狂赚10.38亿。当然,如果只是这个利润,这对一家5500亿市值的公司来说,还需要200多年这样的利润才能回本。

然而市场显然不想等200年。下面简单拆解下这份 “疯狂” 的半年报。

一、营收 43 倍暴增:核心数据拆解,增长靠什么?

要理解寒武纪的 “爆发式增长”,先看关键财务数据的对比 ——2025 年上半年的营收、利润与去年同期相比,堪称 “天翻地覆”。

从数据能清晰看到,寒武纪的增长不是 “单点爆发”,而是 “营收、利润、现金流” 三驾马车同时发力。具体来看,增长逻辑有两个关键支撑:

1. 主力产品 “放量”:云端产品线成 “现金牛”

报告明确提到,云端产品线(云端智能芯片及板卡、智能整机)是营收核心来源—— 这类产品主要用于数据中心、云服务器,正是当下 AI 大模型训练、互联网企业算力扩张的 “刚需品”。更关键的信号是 “合同负债” 的暴涨:2025 年上半年合同负债达 54.34 亿元,而去年同期仅 88.62 万元,增长超 612 倍(图表 2)。这意味着 “已打钱等交货” 的订单积压严重,侧面证明市场需求真实且旺盛。

2. 客户 “破圈”:从 “试水” 到 “规模化落地”

过去寒武纪的客户以 “小众场景” 为主,2025 年上半年则实现了关键行业突破。

运营商领域:提供深度优化的算力解决方案,保障客户业务稳定性;

金融领域:支撑银行、基金公司的大模型训练,推进大模型在风控、投研等场景落地;

互联网领域:适配DeepSeek、阿里 Qwen、腾讯 Hunyuan 等热门大模型,多模态场景性能达 “业界领先”;

垂直行业:在智慧矿山、智慧能源领域助力传统企业数字化升级。

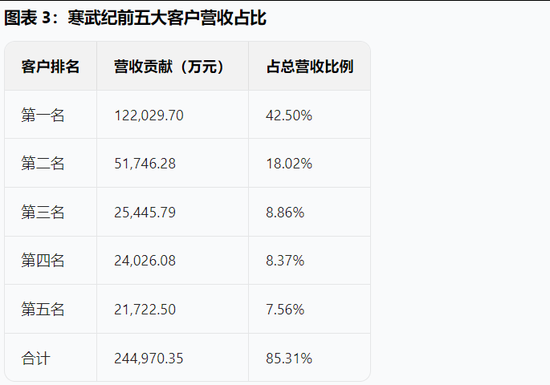

不过争议点也很突出:前五大客户贡献了 85.31% 的营收(图表 3),客户集中度极高。肯定会有人质疑 “是否依赖单一大客户订单”,若未来字节需求收缩,增长也会承压。

二、研发投入 “看似降实则精”:15.85% 占比背后的技术布局

聊科技公司,研发是 “生命线”。寒武纪 2025 年上半年研发投入占营收比例减少675%,引发 “是否减少研发” 的争议?

财务叶总监要凡尔赛了:难道不是因为业务增长实在太快了?

1. 研发 “质效提升”:钱花在 “刀刃上”

报告显示,研发重点集中在两大方向,均为 AI 芯片的 “核心战场”:

硬件端:新一代智能处理器微架构(针对自然语言处理大模型、视频图像生成大模型优化,提升性能、降低功耗);

软件端:训练软件平台支持PyTorch最新版本,推理软件平台优化DeepSeek-R1-671B 等大模型性能,适配 vLLM 推理引擎,解决 “芯片能用、好用” 的生态痛点。

2. 团队 “精锐化”:高学历研发占比超 8 成

2025 年上半年,寒武纪研发人员达 792 人,占员工总数 77.95%,且 80.18% 拥有硕士及以上学历 —— 这个比例在国内芯片企业中处于顶尖水平,相当于 “每 10 个员工里 8 个是高学历技术人才”,为长期技术突破奠定基础。

不过,与英伟达百亿美元研发相比,投入量级差距悬殊。短期靠适配现有模型能赚一波,但长期要突破生态垄断,需要持续百亿级研发投入,寒武纪目前的体量还需加码。

这轮离火运的牛市,必然是科技的牛市,AI芯片首当其冲。一想着还有近20年的炒作,没上车的是真焦虑啊。