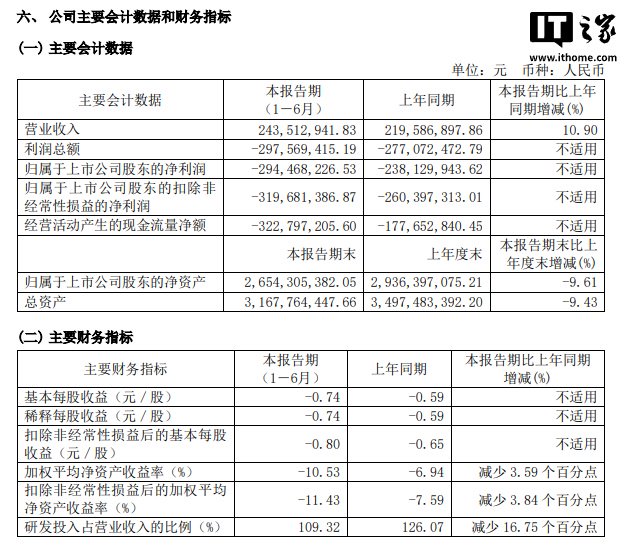

IT之家 8 月 27 日消息,龙芯中科今晚发布了最新的 2025 半年报,2025 年上半年营业收入 2.44 亿元,同比增长 10.90%。归属于上市公司股东的净亏损 2.94 亿元,上年同期净亏损 2.38 亿元。

龙芯中科表示,公司是国内唯一坚持基于自主指令系统构建独立于 X86 体系和 ARM 体系的开放性信息技术体系和产业生态的 CPU 企业。经过长期积累,形成了自主 CPU 研发和软件生态建设的体系化关键核心技术积累。

报告期内,公司营业收入、芯片产品营收、毛利率均有所增长。随着公司产品竞争力的提升,营业收入增长速度在加快。报告期内公司实现营业收入 24,351.29 万元,同比增长 10.90%;芯片产品营业收入合计 20,190.69 万元,同比增长 23.60%,其中信息化类芯片营收 11,467.76 万元,同比增长 5.01%;工控类芯片营收 8,722.93 万元,同比增长 61.09%,已接近 2024 年全年工控类芯片的营收。随着芯片销售回暖,公司主动减少整机型解决方案销售,报告期内解决方案收入 4,160.61 万元,同比减少 25.93%。报告期内公司整体毛利率同比提高 12.77 个百分点,为 42.44%,毛利率正逐步恢复到正常水平,呈现出良好发展态势。

报告期内,公司传统优势的安全应用工控市场恢复增长,其他工控行业应用稳定增长,同时新产品也开始贡献收入,带动报告期内工控类芯片的营业收入同比增长 61.09%;受益于 3A6000 芯片较高的性价比以及国内电子政务市场的恢复,信息化类芯片的营业收入同比增长 5.01%;公司持续调整产品结构,减少解决方案类业务,解决方案的营业收入同比下降 25.93%。

报告期内,公司的毛利率为 42.44%,较上年同期增加 12.77 个百分点,其中工控类芯片的毛利率为 65.45%,较上年同期增加 12.98 个百分点,主要由于安全应用市场恢复增长带动高质量等级芯片销售数量的增加;信息化类芯片的毛利率为 23.95%,较上年同期增加 2.40 个百分点;解决方案的毛利率为 45.20%,较上年同期增加 21.78 个百分点,主要由于报告期内增加了技术服务收入,同时主动减少毛利率较低的整机型解决方案的销售。

报告期内,公司的毛利额较上年同期增加 3,819.92 万元;研发费用较上年同期增加 2,122.28 万元;按照既定会计政策计提信用减值损失和资产减值损失共计 9,816.74 万元,较上年同期增加 3,227.57 万元;同时出于谨慎性原则未确认当期未弥补亏损产生的递延所得税资产,所得税费用较上年同期增加 3,584.13 万元;几种因素叠加导致公司的净利润、扣除非经常性损益的净利润下降。

报告期内,伴随公司营业收入的增长和市场的恢复,公司对部分主要芯片进行了生产备货采购,同时报告期内收到的政府补助款较上年同期有所减少,进而影响到公司的经营活动现金流。

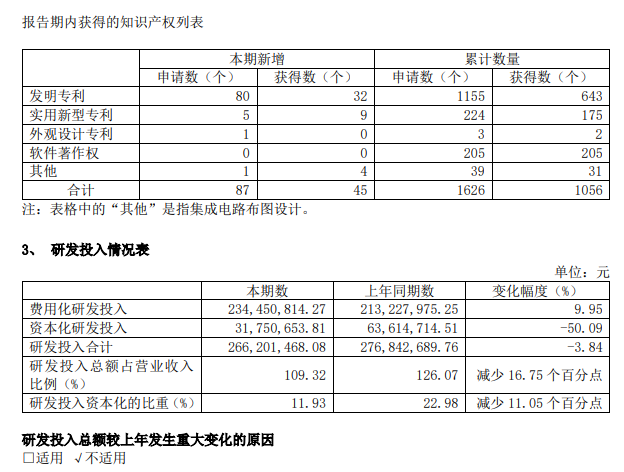

IT之家注意到,今年上半年,龙芯中科研发投入 266,201,468.08 元,研发投入占比高达 109.32%。

截至报告期末,公司员工中 643 人为研发技术人员,且研发技术人员中 49.46% 拥有硕士及以上学位,为公司持续的技术与产品创新提供重要的人才基础。