随着特朗普加大寻求控制美联储的努力,投资者担心他将动用央行工具来解决本不该由央行承担的问题:美国不断膨胀的债务账单。

特朗普周二表示,他已准备好就罢免美联储理事丽莎·库克一事展开法律斗争,并期待在央行理事会中获得“多数席位”。这可能有助于推进美国总统要求降低利率的计划,他宣称此举将为国家节省“数千亿”。

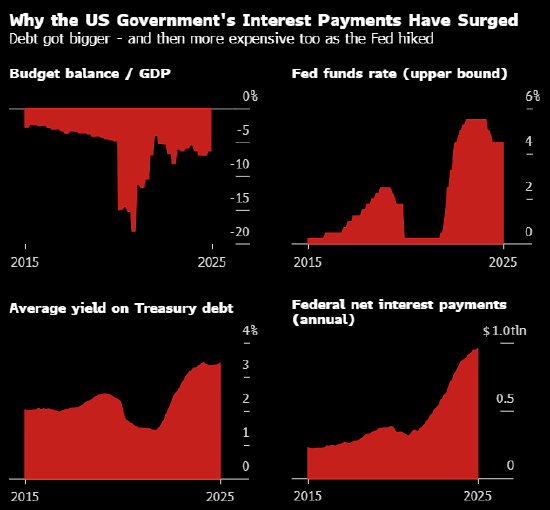

政府债务成本近期飙升主要源于两大因素:预算赤字扩大与利率上升。若要降低债务负担,至少需扭转其中一项趋势。但多数经济学家认为,解决之道在于减少借贷 —— 通过削减支出与增税的组合策略,而非依赖美联储降低借贷成本。

对以抑制通胀为目标的央行决策者而言,后者是一条危险之路。当政客们持续通过注入资金刺激经济时,这项任务本就更难完成。若利率(抑制物价压力的主要杠杆)反而沦为维持政府偿付能力的工具,这项任务就可能变得完全无法实现。

经济学家将此类情境称为“财政主导”,通常见于货币政策更易受政治压力影响的新兴市场国家。随着特朗普对美联储的攻势升级,许多分析师认为美国正滑向类似境地。

弗吉尼亚大学经济学教授Eric Leeper认为,美国已然陷入此境。

“若要控制通胀,关键在于财政政策能否正确实施,”这位前美联储经济学家指出。然而,“我们听到的却是‘利率需要下调,因为利息支出正在激增’,”他说。“这等于承认财政政策无法自行解决问题,因此他们正试图另辟蹊径。这就是财政主导。”

“并非良策”

诚然,即使是担忧此类风险的投资者和经济学家,也未必都会把问题看得那么严重。

目前尚无迹象表明利率决策受到美国公共财政状况的影响。为抑制疫情后通胀,美联储官员实施了自1980年代以来最激进的加息 —— 尽管这给预算增加了数千亿美元的债务成本。

今年,在关税引发通胀的担忧中,美联储维持利率不变。鲍威尔坚称政策仅基于经济前景,他在杰克逊霍尔会议上重申了这一立场。鲍威尔多次表示美国债务正走向不可持续的道路。但上月他告诉记者,应因政府财政需求而制定政策“并非良策”,并补充道“没有哪个发达经济体的央行会这么做”。

然而,人们越来越担心美联储最终可能会采取这种做法。

特朗普将有机会挑选鲍威尔的继任者 —— 鲍威尔的主席任期将于明年五月届满。总统已提名其经济顾问Stephen Miran填补美联储理事会的一个空缺席位,若其以涉嫌财务不当行为为由解雇库克的尝试得以成功,还将产生另一个空缺。特朗普团队暗示将进行更广泛的改组,并寻求加强对12家地区联储银行的影响力。这一切背后,是持续不断要求降息的呼声。

德意志银行外汇研究全球主管George Saravelos周二在报告中写道,“美联储正面临日益加剧的财政主导风险。更令我们惊讶的是,市场对此并未表现出更多担忧。”

标准银行驻伦敦的G10策略主管Steve Barrow表示,对美联储政策重心转变的隐忧将削弱美元并推高债券收益率,同时可能引发对加密货币和黄金等替代资产的兴趣。美国银行近期调查显示,逾半数基金经理预计下一任美联储主席将采取量化宽松或收益率曲线控制政策,以缓解美国债务负担。

“越来越近”

在向美联储施压的同时,特朗普及其盟友还提出了其他降低政府债务支出的方案。

一项拟议中的银行资本规则调整可能提振美债需求,从而压低其收益率。新的稳定币监管法案同样可能产生类似效果,该法案要求发行方以政府债务等安全资产作为稳定币的抵押品。另有提议通过增发短期债券来节省开支。共和党参议员Ted Cruz已起草法案,拟禁止美联储向准备金支付利息,并宣称此举将带来财政收益。

乔治梅森大学梅卡图斯中心高级研究员David Beckworth指出,所有这些迹象都表明预算压力正日益主导政策制定。“我们尚未达到教科书定义的财政主导状态,但正日益接近,”他表示,“可以说我们正处于这个趋势的进程中。”

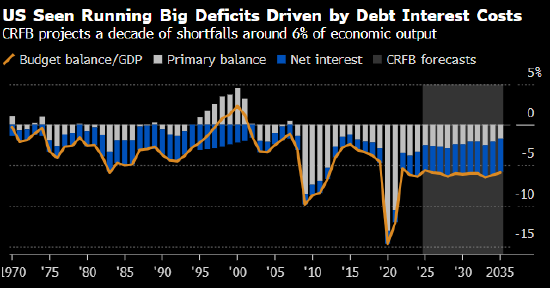

就预算本身而言,特朗普今年夏天推动国会通过的减税与支出法案预计将在十年内使赤字增加3.4万亿美元。他同时通过大幅提高进口关税开辟了新的收入来源。

标普指出,综合来看这些措施基本抵消了影响。“尽管财政赤字状况不会显著改善,但我们预计不会持续恶化,”这家信用评级机构在报告中写道。

标普预测特朗普任期剩余时间内预算赤字占GDP比重约6%,与其他预测机构基本一致。该水平虽低于疫情后时期,但以历史标准来看仍然很大,是财政部长斯科特·贝森特设定的3%目标的两倍。

这使得美国国家债务势将突破国内生产总值的100%,创和平时期纪录水平。该债务在两党执政期间持续累积,既源于全球金融危机和疫情期间的救助措施,也因政府不愿增税或削减社会福利、国防等主要预算项目。

当政府出现赤字时,通常通过增发债券来筹措额外支出资金。此时中央银行便发挥作用。危机时期,央行可直接购入债务。即便在正常时期,其设定的短期利率也会影响长期主权债务成本。

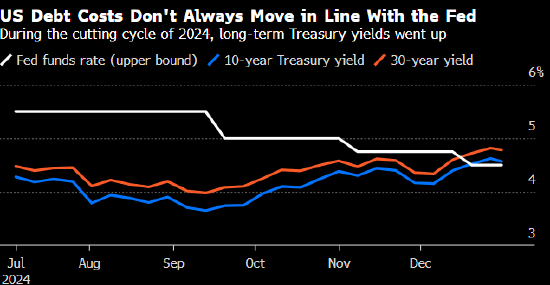

二者并非总是同步波动。Andersen Institute for Finance and Economics负责人Fabio Natalucci指出,“无论各国政府有何意愿,利率最终都由市场决定,尤其在收益率曲线的长端。”

近期的一个例子是:去年年底美联储放松货币政策时,10年期和30年期美国国债收益率反而上升,部分原因是市场担忧11月大选后更高的预算赤字将重新点燃通胀。

这段经历提醒我们,美联储无法自动降低政府借贷成本,同时不断攀升的公共债务也会给央行决策者带来困扰。

亚特兰大联储行长Raphael Bostic曾就此提出警示,他指出若投资者担忧财政风险,货币政策效力可能减弱。“届时利率走势可能在某种程度上与我们的操作脱钩,”他表示,“这确实是我们必须深思的问题。”