上市之家

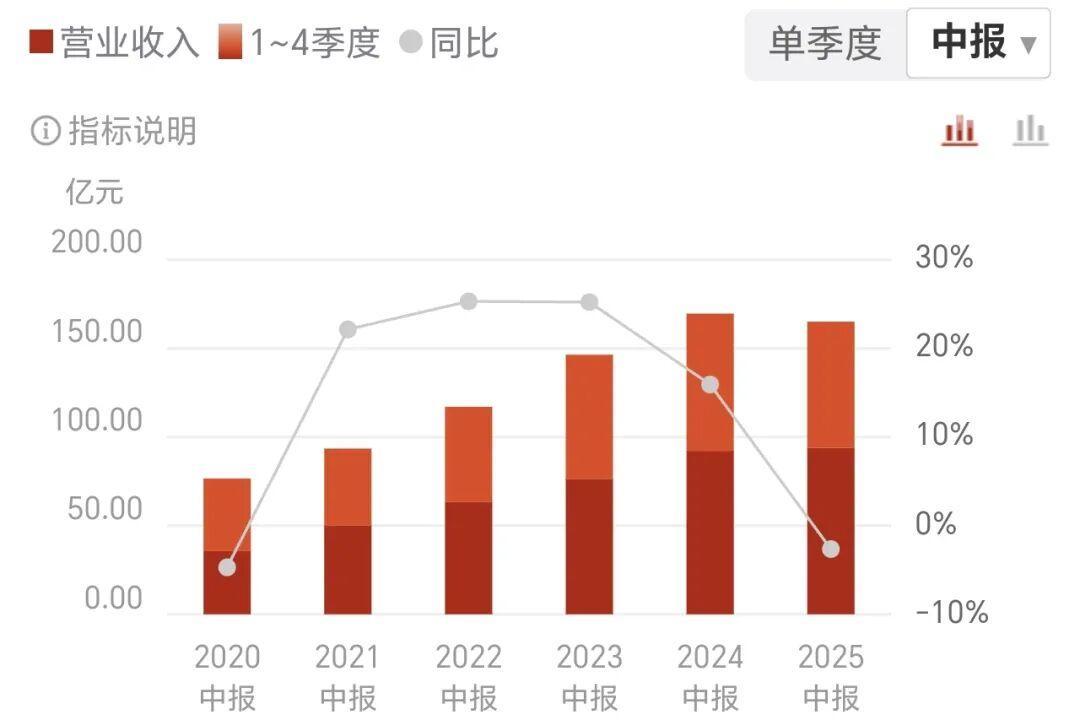

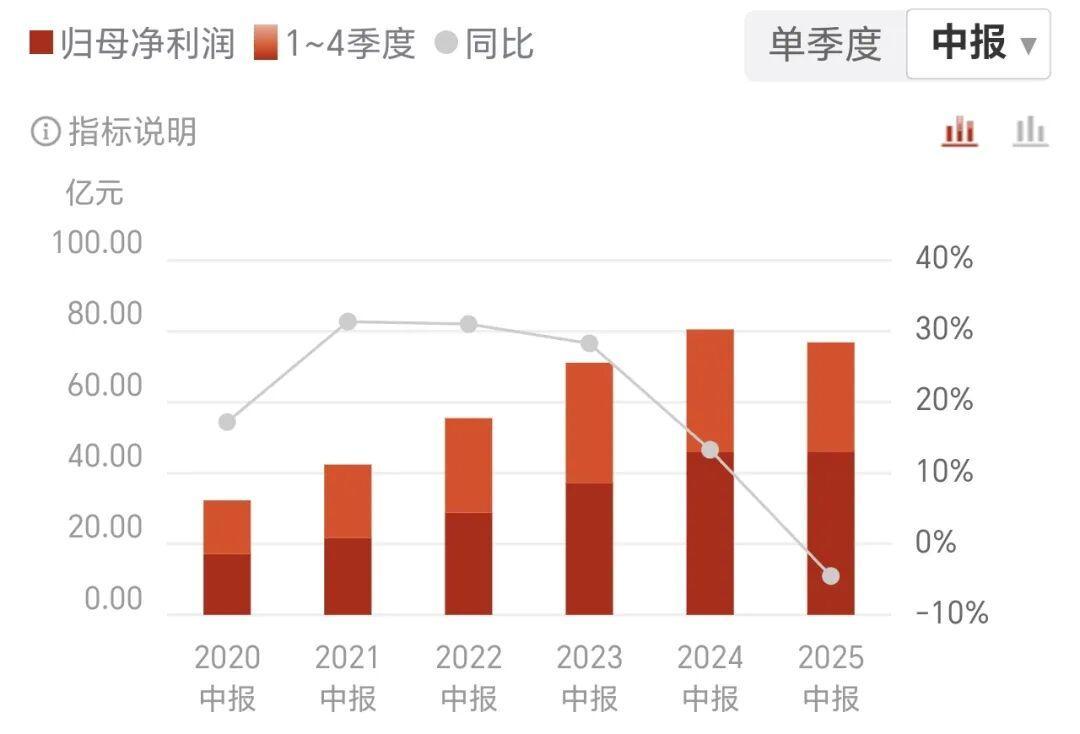

近日,泸州老窖2025年上半年财报显示,公司实现营业收入164.54亿元,同比下降2.67%;归母净利润76.63亿元,同比下降4.54%,这是自2022年以来首次出现上半年营收和净利润双降的局面。对比数据显示,2024年同期公司营收同比增速为15.84%,短短一年间增长态势发生明显逆转。

从季度表现看,这种增长乏力呈现加剧趋势。第二季度单季公司实现营业收入71.02亿元,同比下降7.97%;归母净利润30.70亿元,同比下降11.10%,降幅均显著大于上半年整体水平。值得注意的是,一季度公司还保持着1.78%的营收同比增长,这种季度间的波动反映出市场需求端的不稳定。

产品结构层面出现明显的量价背离现象。作为营收主力的中高档酒板块,虽然销量同比增长13.33%,但吨价同比下降12.72%,最终实现营收150.48亿元,同比仅微降1.09%。而定价150元以下的其他酒类表现更弱,营收同比下降16.96%,其中销量下降6.89%,吨价下降10.82%,库存同比增幅高达55.28%,显示中低端产品面临较大去化压力。

渠道转型尚未形成有效支撑。传统渠道上半年营收同比下降3.99%,虽然以电商为代表的新兴渠道营收增长27.55%,但在总营收中占比仅为5.68%,未能有效弥补传统渠道的下滑缺口。公司经营活动产生的现金流量净额为60.64亿元,同比下降26.27%,反映出销售回款效率的降低。

毛利率和净利率的双重下滑成为利润端的主要压力。上半年公司综合毛利率为87.09%,同比下降1.48个百分点;销售净利率为46.70%,同比下降0.9个百分点。其中中高档酒毛利率同比下降1.2个百分点,其他酒类毛利率更是大幅下降10.5个百分点,成本控制面临挑战。

税金成本上升对净利润形成直接侵蚀。上半年公司营业税金及附加占营收比例同比提升1.18个百分点,主要受销量增加带来的从量消费税增长影响。随着白酒消费税征收环节后移政策在部分省份试点推进,以出厂价计税改为流通环节价格计税的调整,可能进一步增加企业税负压力,尤其对中高档酒占比达91.45%的泸州老窖影响更为显著。

市场费用结构调整暗藏隐忧。虽然上半年销售费用同比下降6.86%,但费用结构呈现“促销增、广宣减”的特点,其中广告宣传费同比下降20.31%,而促销费同比增长11.2%。这种短期以促销拉动销售的策略,可能影响品牌长期价值积累,同时也反映出市场竞争加剧的现实。

库存周转和渠道管理压力显现。尽管中高档酒库存同比下降6.96%,但其他酒类库存的大幅增加推高了整体库存水平。经销商体系方面,虽然期末合同负债达35.29亿元,同比增长50.72%,但季度间波动明显,一季度合同负债减少9.12亿元,二季度仅增加4.64亿元,显示渠道备货信心不足。

行业环境变化带来的不确定性持续加大。公司在财报中坦言,国内消费市场恢复不及预期、有效需求不足,以及白酒行业“存量竞争”加剧是业绩下滑的主要原因。随着行业进入“量减质升”的转型阶段,如何在保持价格体系稳定的同时实现规模增长,成为泸州老窖面临的长期挑战。