炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2025H1扣非归母净利高增长,一体化布局持续完善

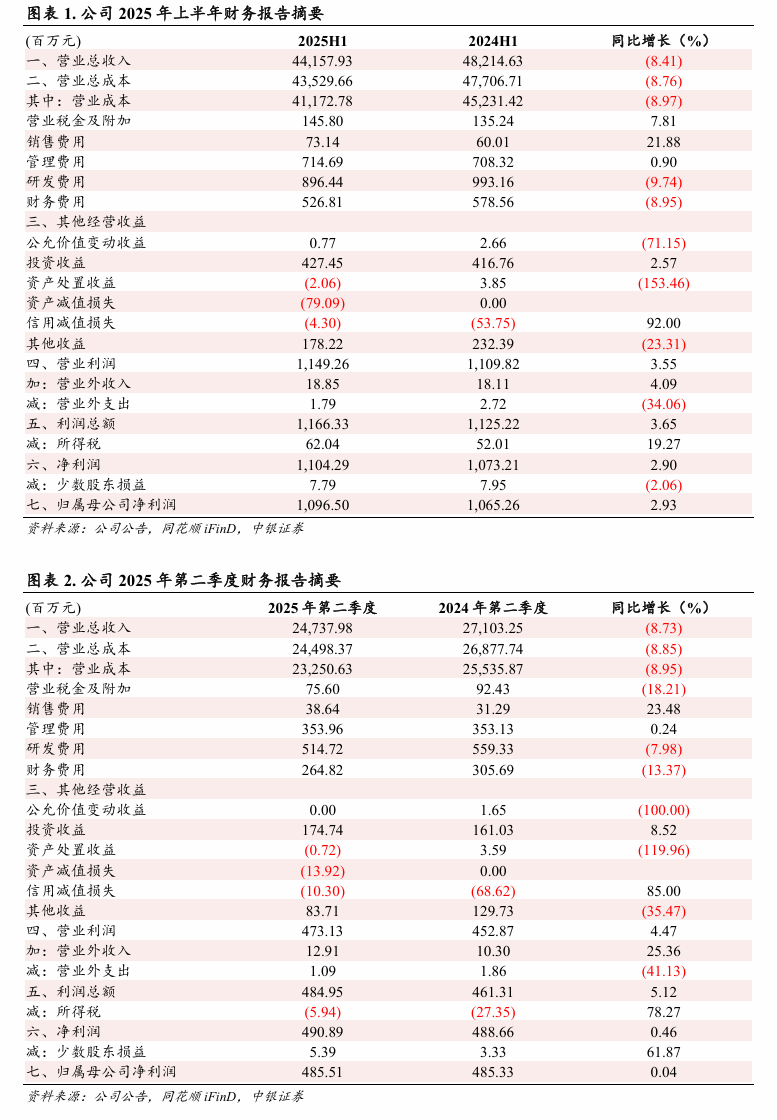

公司发布2025年中报,上半年实现营业总收入441.58亿元,同比降低8.41%;归母净利润10.97亿元,同比增长2.93%;扣非归母净利润10.54亿元,同比增长16.72%。其中,第二季度营收247.38亿元,同比降低8.73%,环比增长27.38%;归母净利润4.86亿元,同比增长0.04%,环比降低20.54%。

主要观点

上半年涤纶长丝整体量增价减,Q2销量提升带动营收环比高增。2025年上半年公司营业收入同比降低8.41%至441.58亿元,其中第二季度营业收入为247.38亿元,同比降低8.73%,环比增长27.38%。上半年涤纶长丝价格主要跟随成本端运行,一季度相对稳定,二季度受国际原油价格影响波动剧烈。2025H1公司涤纶长丝营收378.13亿元,同比下降9.59%,销量595.26万吨,同比提升1.34%。上半年POY、FDY、DTY销量分别为437.96万吨、102.95万吨、54.35万吨,同比分别-0.71%、+7.90%、+6.84%;销售均价分别为6160.30元/吨、6464.69元/吨、7688.11元/吨,同比分别-9.99%、-15.90%、-9.07%。2025Q2公司涤纶长丝营收213.15亿元,同比下降9.12%,环比增长29.20%,销量为345.33万吨,同比、环比分别增长5.01%、38.17%,销售均价6172.29元/吨,同比、环比分别下降13.45%、6.49%。

2025H1毛利率、净利率提升。2025年上半年公司毛利率为6.76%,同比提升0.57pct。2025年上半年公司销售/管理/研发/财务费用率分别为0.17%/1.62%/2.03%/1.19%,分别同比+0.04pct/+0.15pct/-0.03pct/-0.01pct。投资收益为4.27亿元(同比+2.57%),主要来源于联营企业浙石化,上半年浙石化实现营收1,207.96亿元(同比-8.64%),净利润21.32亿元(同比+5.04%)。2025年上半年公司净利率为2.50%,同比提升0.27pct。截至2025年中报,公司存货121.89亿元,较去年同期减少13.81%,合同负债23.99亿元,较去年同期增长217.84%。

布局煤矿资源,产业链条布局持续完善。上半年公司成功取得吐鲁番地区优质煤矿资源,实现油头、气头、煤头的全品类覆盖。该煤矿储量达5亿吨,初始开采规模为500万吨/年,具备低磷、低硫、低氯、低灰、高热值等优势。截至公司2025年中报,煤气头项目正积极推进中,预计2026年底至2027年一季度投产,届时全面打通油头、气头、煤头全链条。此外,公司将聚焦PTA和乙二醇两大原料领域,产业链一体化的核心竞争优势有望不断强化。

风险提示

下游需求恢复不及预期,上游原材料价格剧烈波动,行业产能大幅增加等。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。