炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华尔街见闻

高盛认为,中国股市本轮上涨行情主要由流动性驱动,“再通胀”预期和AI自主化是关键催化剂,机构投资者是主要买家。当前A股市场形成“慢牛”的基本面似乎比以往任何时候都更加坚实,如果机构持股比例后续提升至新兴市场或发达市场的平均水平,将可能为A股市场带来14万亿元或30万亿元的潜在资金流入。

今年以来,中国股市高歌猛进,持续吸引着全球投资者的目光。

据追风交易台消息,高盛分析师Kinger Lau、Si Fu等在最新发布的研报中指出,一场由流动性驱动的牛市正在中国股市展开,“再通胀”预期和AI自主化发展是推动此轮上涨的关键催化因素。

报告明确指出,与市场普遍认为此轮涨势由散户推动的看法不同,数据显示,中国本土和海外的机构投资者一直是本轮反弹的关键资金提供方。数据表明,对冲基金、合格境外机构投资者(QFII)以及国内公募基金和保险公司等机构,均在此轮行情中积极增加了股票仓位。

在牛市的可持续性问题上,高盛认为,盈利改善有助于延长涨势,但并非进一步估值驱动上涨的“约束性条件”,目前沪深300指数的预期市盈率仍低于历史牛市的估值上限。

基于此轮行情由流动性主导的判断,高盛重申对A股和H股的“增持”评级,并预测未来12个月二者分别有8%和3%的上涨空间。

再通胀预期与AI自主化双驱动

据高盛分析,此轮中国股市上涨始于1月底的“DeepSeek时刻”,随后2月民营企业座谈会、4月下旬中美贸易局势缓和等因素持续推动涨势。其中,沪深300指数自4月低点已暴涨26%,年内涨幅达15%。

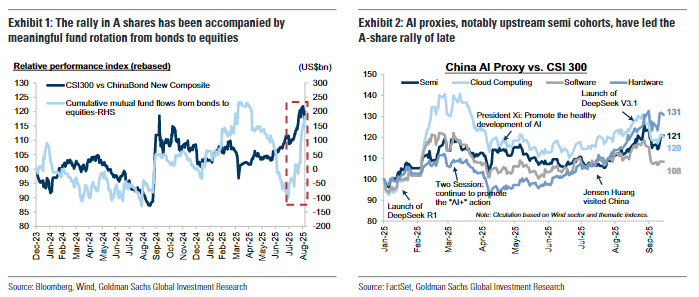

从宏观角度看,市场对政策层面加强供给侧理性化、改善商品和服务定价环境的预期不断升温,触发了金融市场的再通胀交易。自7月1日以来,10年期国债收益率上升16个基点,股债轮动现象明显,资金从债市流向股市。

在主题层面,中国技术自主化进程加速,特别是DeepSeek在8月下旬发布V3.1版本,为上游AI设计和半导体制造板块注入新动力。这与海外市场以超大规模计算、数据云运营商和应用导向企业主导的AI生态形成差异化竞争优势。

流动性推动估值重估,中国股市“后来者居上”

高盛报告认为,由流动性推动、估值驱动的股市繁荣并非中国独有,而是一种全球现象。

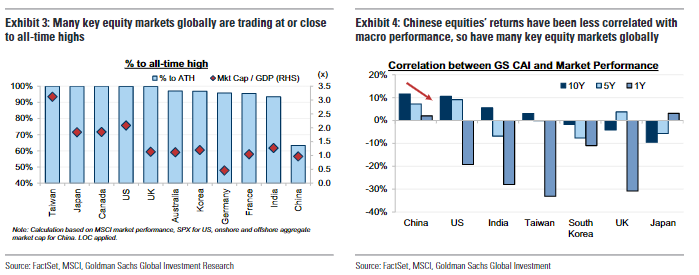

后疫情时代,流动性而非周期性宏观基本面或已实现盈利,成为全球股市上涨的主要引擎。报告显示,目前全球前十大股票市场中,有八个正处于或接近历史高位,其估值也接近各自区间的顶部。这种实体经济与金融市场表现的分化已成为全球常态。

报告称,摩根士丹利资本国际全球所有国家指数(MSCI All Country Index)约70%的涨幅来自市盈率重估。在此情形下,中国市场可以被视为全球“流动性盛宴”的“后来者”。

高盛同时也强调,中国股市本轮上涨同样有基本面支撑。报告预测,2025-2027年间,上市公司的正常化利润将实现中高个位数的增长。今年上半年,在岸和离岸上市公司的利润分别增长了3%和6%。此外,科技/AI等特定行业的盈利修正有所改善,企业现金回报额创下历史新高。

谁在买入?机构投资者是关键推手

针对此轮牛市的参与者,高盛报告提出了一个与主流叙事不同的观点:机构投资者扮演了关键角色。

报告援引多项数据指出,国内外的机构资金都在积极流入。首先,国内公募基金在过去几个月迅速提高了股票敞口,其投资组合中的现金比率已降至五年来的最低点。

其次,行业数据显示,国内保险公司今年以来已将其股票持仓增加了26%。同时,国内私募基金的总管理规模也从2024年9月的5.0万亿元人民币增至目前的5.9万亿元。

在海外资金方面,外国投资者对中国股票,尤其是A股的参与度已升至周期性高点。高盛主经纪商数据显示,全球对冲基金在8月份的A股总资金流入创下近年来单月最高纪录。

同时,作为北向资金流动的代表,北向交易的活跃度也飙升至历史新高。

“慢牛”可期,但盈利并非必要条件

对于此轮牛市的可持续性,高盛认为,盈利改善有助于延长涨势,但并非进一步估值驱动上涨的“约束性条件”。

报告通过对过去20年间A股和H股47次牛市行情的分析发现,市盈率变化始终是回报的主要驱动力,贡献了牛市阶段约80%的已实现收益。即使在涨幅超过50%的“显著”反弹中,盈利上调也只是次要驱动因素。

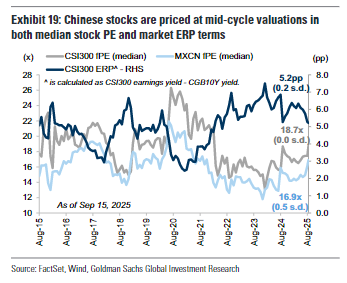

报告认为,目前MSCI中国和沪深300分别交易于13.5倍和14.7倍的12个月预期市盈率,仍低于历次牛市约15-20倍市盈率的历史估值上限。

高盛还补充称,当前A股市场形成“慢牛”的基础似乎比以往任何时候都更加坚实。主要原因包括:以“新国九条”为代表的市场化改革提高了股东回报;“耐心资本”等长期资金的引入有助于降低市场波动;杠杆使用受到更严格的监管;以及监管机构在调节市场周期方面拥有更丰富的经验和工具。

过热风险尚可控,关注政策“风向标”

随着股价飙升,投资者对A股市场过热风险的担忧渐增。

高盛为此开发了一个“A股散户情绪代理指标”,该指标目前读数为1.3,表明市场存在短期盘整风险,而非牛市趋势的即将逆转。当前的市场情绪远未达到2015年或2020年末的狂热水平。

报告强调,历史上导致牛市趋势逆转的通常不是估值过高本身,而是政策冲击。

为监控这一核心风险,高盛构建了一个新的“股市政策晴雨表”指标,通过文本分析追踪超过5万个政府相关网站和政策声明中的关键词。该指标目前显示,股市面临的政策收紧强度和风险较低。

增量资金潜力巨大,投资者如何布局?

展望未来,高盛认为中国股市仍有巨大的增量资金潜力。

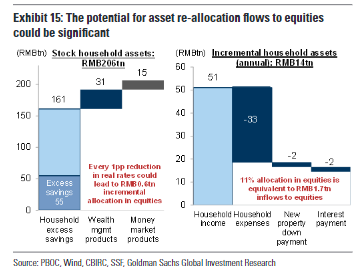

报告指出,中国家庭资产配置严重偏向房地产(55%)和现金存款(27%),而股票(含公募基金)仅占11%,远低于全球主要市场。随着房地产市场的持续调整,数以万亿计的资金有望从存款和房地产市场逐步、长期地转向股市。

具体而言,2020年以来家庭新增存款80万亿元,其中55万亿可视为超额储蓄;理财产品31万亿元和货币基金15万亿元也为股市提供潜在资金来源;房地产市场持续调整改变了家庭资产配置偏好,每年有超过14万亿元“新钱”寻求投资出路。

机构方面,目前境内外机构投资者在A股的持股比例仅为14%,远低于新兴市场(50%)和发达市场(59%)的平均水平。报告测算,如果机构持股比例提升至新兴市场或发达市场的平均水平,将可能为A股市场带来14万亿元或30万亿元的潜在资金流入。

基于上述分析,高盛保持对中国股市的“增持”立场,并看好逢低买入的策略。在投资主题上,报告继续看好AI、反内卷和股东回报等结构性主题,同时在板块上,重申对通信、媒体与科技(TMT)/互联网、消费服务、保险和材料板块的“增持”立场。