来源:期货日报

当前,我国尿素市场呈现供应充足且库存高企的态势,需求端未见明显的利好因素。尽管出口有所恢复,但在时间和总量方面均受到限制。基于此,尿素供大于求的格局短期难以改变,价格仍将弱势运行。

库存居高不下

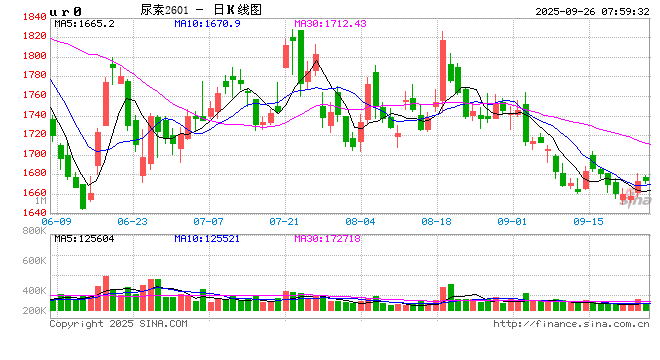

进入下半年,我国尿素价格整体呈现震荡下行的走势。受价格回落的影响,尿素的生产利润逐渐被压缩。截至目前,固定床工艺尿素生产平均亏损为220元/吨,气头工艺尿素生产亏损为185元/吨,工艺较为先进的煤气化尿素生产利润为155元/吨,行业整体利润水平不高。

由于行业利润回落,尿素企业的生产积极性下降。截至9月17日,我国尿素生产企业开工负荷为81.22%,较去年同期下降3.98个百分点,较今年5月底的高位更是回落8.61个百分点。然而即使开工负荷回落,我国尿素的供应压力依然较大。截至目前,我国尿素周产量为130万~135万吨,明显高于需求量,导致库存攀升。

从后期来看,9月底前期检修的装置重新开车,尿素供应有望增加。不过,进入四季度,在工业用气管制以及生产亏损的双重作用下,气头工艺尿素开工负荷将会下降,这有助于缓解当前尿素供应过剩的问题。

截至9月18日,我国尿素企业总库存量为116.53万吨,尿素港口样本库存量为51.6万吨。受出口恢复的影响,港口库存有所下降。然而,当前尿素企业和港口样本库存均显著高于往年同期水平,行业需维持低价以推动去库。

需求难有亮点

当前正处于储备冬季肥料的时期,农业需求逐渐恢复。复合肥目前订单情况尚可,行业也存在利润,因此,开工负荷上升,进而对尿素的需求有所增加。三聚氰胺的价格虽在盈亏平衡线附近波动,但进入旺季,其开工负荷也呈现小幅上升态势。

整体来看,尿素需求受季节性因素影响有所回暖,不过整体仍未达预期,下游备货积极性不高。目前,尿素周需求量在115万吨左右,需求难以跟上供应的节奏,整体供大于求的格局依旧难以改变。

2000年以来,伴随尿素产能的提升,我国逐步从尿素净进口国转变为净出口国。2014年和2015年,我国尿素出口量均超过千万吨,出口已成为我国尿素消费的重要组成部分。

由于长期处于供需紧平衡状态,我国尿素价格波动较大,这无疑增加了农业生产的成本。

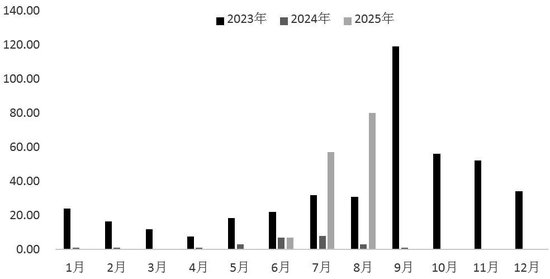

2024年,为保障尿素需求、平抑尿素价格,我国暂停了尿素出口。数据显示,2024年,我国仅出口尿素25万吨,较2023年下降了399.47万吨,下滑幅度在94.11%。今年上半年,我国尿素出口量仅为7万吨。

随着出口受限,我国尿素供大于求的问题开始凸显,进而导致其价格持续走低。针对这一状况,我国逐渐放宽尿素出口政策。按照当前的政策,本年度我国仅在5—9月的淡季允许尿素出口,且出口总量不得超过200万吨,同时尿素出口实行配额制。

随着尿素出口政策的逐步放开,我国尿素出口得以恢复。数据显示,7—8月,我国累计出口尿素137万吨,同比增加74万吨,增幅为117.46%。不过,考虑到出口总量暂定200万吨,9月后便不能继续出口,因此,即使9月将剩余的63万吨出口额度全部用完,对尿素市场的整体供需格局影响也较为有限。

综上所述,尽管我国尿素出口有所恢复,需求也受季节性因素驱动呈现回暖态势,但供大于求的问题并未得到明显改善。一方面,我国尿素出口存在额度限制与时间限制,进入四季度后尿素出口再度受限,这使得出口端对尿素供需格局的影响既短暂又有限;另一方面,尿素需求虽有回暖迹象,但力度未达预期。受上述因素的综合作用,我国尿素供大于求的格局难以扭转,短期价格仍将低位运行。(作者单位:弘毅物产)

本文内容仅供参考 据此入市风险自担