近日,美元指数跌破97.0关口,创2022年2月以来新低。美元指数与有色金属价格通常呈负相关关系,美元贬值,使得国际市场上以美元计价的有色金属(铜、铝、黄金等)对其他货币持有者来说变得更便宜,从而刺激需求,有色金属走强,“元素周期表”行情来袭!

热门ETF方面,今日(7月2日)揽尽有色金属板块龙头的有色龙头ETF(159876)场内涨幅最高上探1.66%,收涨0.75%,续刷年内高点(1.224元),斩获日线8连阳!拉长时间来看,该ETF自本轮低点(4月8日)以来,累计上涨近21%,大幅跑赢沪指(11.57 %)沪深300(9.87%)等宽基指数。

成份股方面,铜业龙头北方铜业涨超7%,海亮股份、西部矿业涨逾3%;锂业龙头西藏矿业、永兴材料涨超6%,赣锋锂业、天齐锂业涨逾2%。

数据来源:Wind,统计区间:2025.4.8-2025.7.2。注:中证有色金属指数近5个完整年度的涨跌幅为: 2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

今日铜、锂携手大涨,消息面上,重点关注两方面利好:

1、美国“大而美”法案,引发铜价飙升!

当地时间7月1日,特朗普推出的一项大规模税收与支出法案,简称美国“大而美” 法案。业内人士指出,美国“大而美” 法案对铜价的影响主要有两点:①财政赤字扩大,提升风险资产偏好,铜作为工业金属,需求预期增加,推动价格上涨;②美联储降息的预期日益升温,债券利率和美元汇率持续下行,美元指数走弱,推动铜价上涨。

中国银河证券认为,长期看,铜矿供应矛盾彻底爆发且将持续存在,数字经济与能源转型驱动铜需求增长,行业供需格局持续向好,铜价中枢有望不断上移。短期宏观扰动或将为目前估值较低的A股铜矿板块打开中期布局窗口。长周期景气向上不改,铜迎来布局良机。

2、锂方面,两大政策发力,推动价格上涨

6月26日,工业和信息化部办公厅印发《关于深入推进工业和信息化绿色低碳标准化工作的实施方案》。同日,国家发展改革委强调将新能源消纳作为新型能源体系建设的重点。两项政策直接提振新能源产业链的市场预期。

值得一提的是,2025第四届固态电池大会暨硅基负极产业创新大会于7月3日-5日举行。国泰海通证券表示,固态电池具备高能量密度、高安全性,能够满足车端、低空、人形机器人等领域的特殊需求。当前半固态电池已实现装车,产业化进程早于全固态电池。目前看固态电池产业化从0到1加速迈进,长期看好固态电池发展。

中信建投指出,2025年有色配置,建议关注4类投资机会:①人工智能类新材料迎来长期需求周期;②小金属为代表的“新质生产力元素”迎来需求周期;③贵金属维持向上格局;④基本金属尤其是铝将迎来利润丰收年。

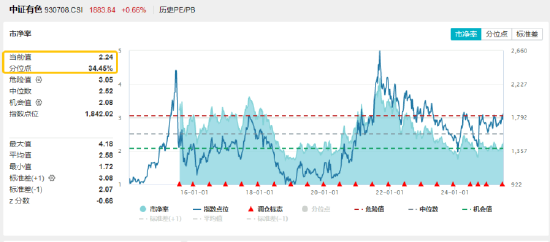

从估值水平来看,截至6月底,中证有色金属指数市净率为2.24,位于上市以来34.45%分位点的历史较低位置,低于中证有色金属指数上市以来周频市净率数据的中位数2.52,估值较低,配置性价比较高。

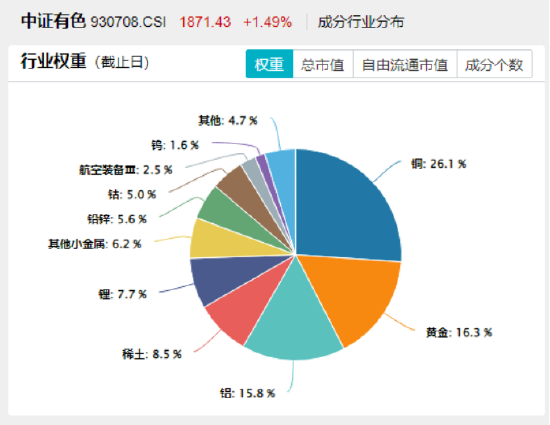

未来产业‘金属心脏’,现代工业‘黄金血液’!按照申万三级行业口径,截至6月底,有色龙头ETF(159876)及其联接基金(A类:017140,C类:017141)被动跟踪的中证有色金属指数中,铜、黄金、铝、稀土、锂行业权重占比分别为26.1%、16.3%、15.8%、8.5%、7.7%,相对于投资单一金属行业,能够起到分散风险的作用,适合作为投资组合的一部分进行配置。

风险提示:有色龙头ETF(159876)及其联接基金(A类:017140,C类:017141)被动跟踪中证有色金属指数,该指数基日为2013.12.31,发布日期为2015.7.13,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。