(转自:齐鲁资本通)

●金岭矿业(000655)主营业务是铁矿石开采,近年来业绩表现稳健。

●其副产品铜精粉营收规模不大,但毛利率超过了70%,上市公司计划2025年做实有色产业。

●2025年是金岭矿业“资本运营启动年”,将寻找优质有色资源项目,优化公司产业布局。

整治“内卷式”竞争被写入今年的政府工作报告,主要涉及产能结构以及竞争秩序两个方面。从当前政策预期来看,分行业化解产业结构性矛盾政策尚未出台,后续政策或聚焦钢铁、新能源汽车、光伏等多行业。

基于此,钢铁股受到关注。

鲁股中,金岭矿业属于冶钢原料行业,为钢铁行业上游,产业链前端。其主营业务是铁矿石开采,铁精粉、球团矿的生产、销售及机械加工与销售。主要产品包括铁精粉、球团矿,副产品铜精粉。

从行业角度来看,整条产业链的传导呈现自下而上,下游需求影响钢铁产量,钢铁产量影响铁矿石需求,因此,铁矿石行业也具有钢铁行业、房地产等下游行业的周期性等特点。

近期业绩方面,金岭矿业2024年实现营业收入15.45亿元,同比增长6.29%;净利润2.04亿元,同比下降13.30%;扣非净利润1.70亿元,同比下降25.77%。如此表现的原因,一是铁精粉销售价格同比下降;二是管理费用同比增加。

2022年、2023年,金岭矿业的净利润分别为2.03亿元、2.35亿元;营业收入则分别为13.73亿元、14.54亿元。

从这些数字可见,公司业务较为稳定,盈利能力具有确定性。

到了今年一季度,金岭矿业实现营业收入3.56亿元,同比增长26.98%;净利润4909.91万元,同比增长122.53%;扣非净利润4832.52万元,同比增长121.81%。主要系公司本期主产品铁精粉产销量增加、营业收入增加和单位生产成本降低所致。

同时,截至2024年年末,其负债不足5亿元,而现金及现金等价物余额超过了20亿元。

上述数据构成了这家公司的看点之一。

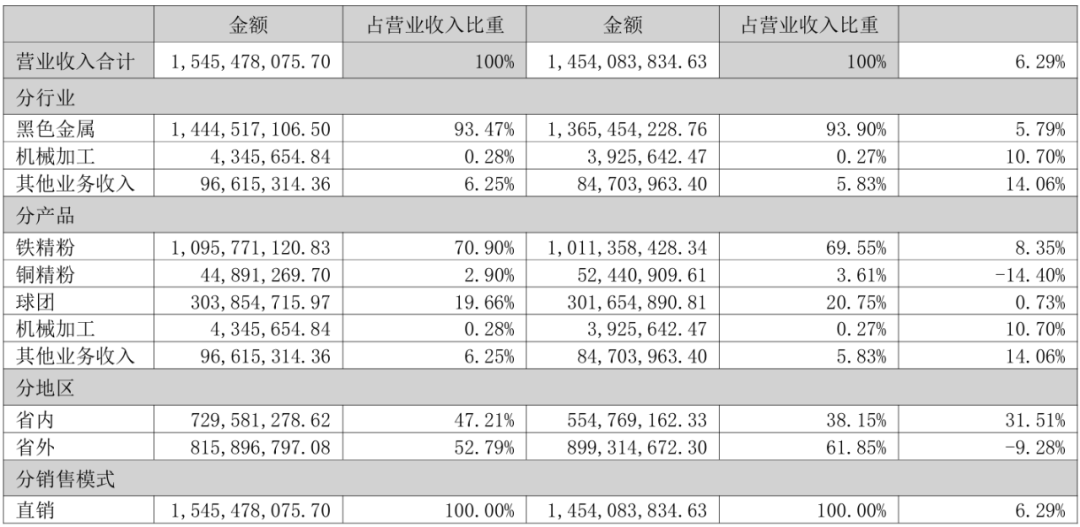

这里贴一下公司2024年的营业收入构成——

从产品组成来看,铁精粉、球团占比分别为70.90%、19.66%。

副产品铜精粉的营收规模不大,但有一项数据很亮眼,其毛利率高达70.88%。

2022年至2024年,金岭矿业生产、销售铜精粉金属量分别为906.16吨、872.51吨,693.52吨、693.42吨,602.64吨、632.97吨。

消息面上,铜因库存结构性短缺,近期表现强势,关税使得Comex-LME的铜价差保持高位,全球铜库存流入美国,Comex铜库存持续增加,而中国和LME仓库的库存不断下降,逼仓风险使得铜价震荡偏强。

这里引出公司的第2个看点,2024年面对钢铁寒冬、铁矿石价格下行的严峻挑战,金岭矿业尝试重塑商业模式,其中,从依靠生产经营的“单轮驱动”向生产经营与资本运营协同发展的“双轮驱动”模式升级,提升发展动力和市场竞争力,为公司高质量发展注入新活力。

金岭矿业在2024年年报中表示,2025年是公司“资本运营启动年”。上市公司的2025年经营计划明确以“做强铁矿主业、做实有色产业、做大投资增量、做优配套服务”为主线,聚焦智慧矿山在产铁矿项目,提升主业竞争力。寻找优质有色资源项目,优化公司产业布局。加大战略投资力度,实现产业协同效应。

这里提及,要“寻找优质有色资源项目”。此前,金岭矿业产品中,铜精粉即属于有色金属。

在2024年,上市公司进行资源外拓,当年10月12日,公司以5528万元竞得齐河县大张地区铁矿普查探矿权,并于2025年3月5日取得了山东省自然资源厅颁发的矿产资源勘查许可证。目前已聘请地勘单位进行地质勘查工作。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。