广发期货研究 证监许可【2011】1292号

纪元菲 Z0013180 2025年7月8日 星期二

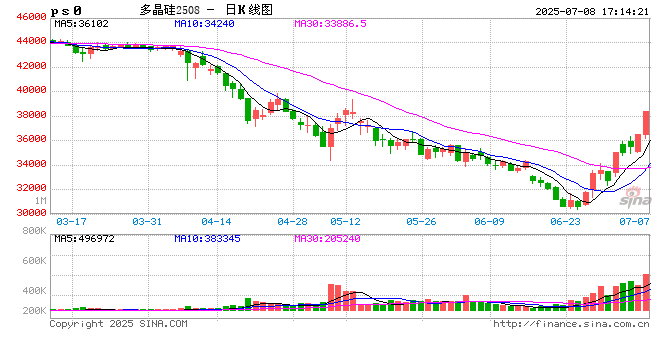

2025年7月8日,多晶硅期货价格再度多合约涨停,主因多晶硅现货报价大幅上调3000元/吨至39000元/吨,打开盘面上行空间。在多合约涨停后,现货报价依旧升水大部分期货合约,PS2508报收38385元/吨,PS2509报收38140元/吨,PS2510报收37985元/吨,PS2511报收37910元/吨,PS2512报收40500元/吨。此外,工业硅期货也跟随上涨,涨幅一度接近6%。

上涨主要驱动因素:现货报价大幅上调打开盘面上行空间

据SMM,今日多晶硅N型复投料报价上调3元/千克至 39元/千克,N型致密料报价上调至 38元/千克,N型混包料上调4.5元/千克至 37.5元/千克,N型颗粒硅上调2.5元/千克至 36.5元/千克。上涨原因主要是近期反内卷政策导向以及行业自律。今日期货价格开盘为36505元/吨,较现货有小幅升水,但在大幅上调现货价格后,期货价格较现货明显贴水,打开上行空间,期货价格在中午11点左右增仓上行,午后冲击涨停,并导致多合约涨停。

近期基本面的情况:

【供应】从供应角度来看,多晶硅6月产量约在10.1-10.2万吨。7月产量随着各大主要生产企业复产,有较大增幅,有望达到11-12万吨。截至7月2日,多晶硅周度产量小幅上涨400吨至2.4万吨。关注反内卷相关政策对产能和产量的影响。

【需求】从需求角度来看,下游产品价格下跌,需求持续环比回落。预计7月需求端依旧进一步下滑,7月硅片排产预计将下跌10%至52GW左右。6月电池片产量下降至56GW,预计7月排产下降至54.5GW。6月组件产量下降至46.3GW,预计7月排产下降至45.5GW。

【库存】7月2日多晶硅库存回升0.2万吨至27.2万吨。本周仓单仓单小幅增加180手至2780手,折8430吨。

后市展望:

本次上涨依旧延续了强预期、弱现实的情况,基本面并无太大变化,但反内卷的政策预期带动多晶硅报价先行回升上涨。在政策预期之下,多晶硅现货报价向完全成本收敛或者将高于完全成本,市场预期未来报价或将回到40000元/吨甚至以上。但因基本面暂无明显变化,关注下游在弱需求情况下对于原料价格上涨的接受程度。从基本面来看,短期暂无供应端减产措施,供应端的调整寄希望于行业多家企业联合收产能后再进行产量调控,目前多晶硅依旧面临供过于求的累库压力。截至7月2日,多晶硅周度产量小幅上涨400吨至2.4万吨,库存回升0.2万吨至27.2万吨。下游需求则持续环比走弱,硅片7月排产下滑至52GW左右,与11万吨的多晶硅产量对比,7月多晶硅大概率供过于求。目前在政策预期下,多晶硅价格持续走高有利于多晶硅产业利润修复,有利于买多晶硅空工业硅的套利以及买入多晶硅生产企业的股票。但是下游需求依旧疲弱,需注意高成本向下传导或将导致弱需求进一步下降,关注后续终端需求以及消纳情况。

纪元菲 Z0013180

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货研究所