证券时报记者 刘筱攸 谢忠翔

理财行业持续传出积极信号。

根据普益标准最新数据,6月封闭式产品平均兑付年化收益率为2.78%,落后基准0.16个百分点。结合证券时报记者长期跟踪数据来看,今年以来,诸多产品的实际兑付收益率跟其业绩基准已越来越接近。

近年来,以“业绩比较基准”为锚的业绩达标率考核是否仍具吸引力,在理财行业引起了更深的思考,讨论也日渐趋多。证券时报记者就此采访了3家理财公司的相关负责人,他们都认为业绩比较基准在制定产品投资策略、限定资产端风险容忍、约束投资经理行为等方面,发挥着重要作用。

两类理财产品收益分化

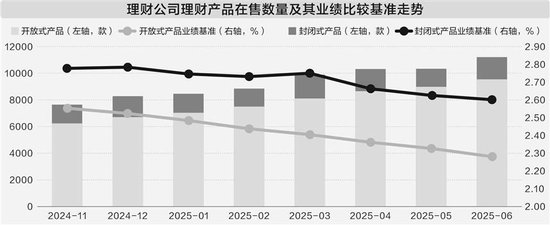

普益标准发布的银行理财市场6月报显示,理财公司开放式固收理财和封闭式固收理财有所分化,主要体现在实际兑付收益与业绩比较基准之间的差异。其中,开放式固收理财平均兑付收益率达2.73%,环比上涨7BP(0.07个百分点),超出其平均业绩比较基准4BP;封闭式固收类理财产品平均兑付收益率为2.78%,环比下跌3BP,且落后平均业绩基准16BP。

普益标准认为,这一反差源于持仓结构与市场行情的适配性差异。开放式产品凭借灵活申赎机制,精准捕捉债市波段行情,通过增配中短端利率债及信用债并交易资本利得,在低票息环境中实现了收益;而封闭式产品受制于持有到期策略,其重仓的1~3年期信用债涨幅微弱,此外6月恰逢理财估值整改“年中考”,进一步限制了封闭式产品缓冲市场波动的操作空间。

兑付收益升近业绩基准

长江证券分析师赵增辉在近期发布的研报中表示,相比开放式产品,封闭式产品的投资者需放弃部分流动性,但可能获得更高收益或更低波动作为补偿。然而,封闭式产品的收益率受成立和到期时点影响较大,需具备更高的择时能力,资产处置成本高,且投资非标资产时流动性风险和集中度风险更高。

值得一提的是,拉长时间跨度来看,封闭式产品的实际兑付收益率与业绩比较基准的偏离度出现了明显缩窄,折射相关产品近年来的波动明显下降。

以理财公司该类产品为例,普益标准历史数据显示,2023年3月末,封闭式产品的平均兑付收益率落后业绩基准将近100BP;到了2023年12月末,二者间的差距缩窄至58BP;再到2024年6月末,二者间的差距进一步缩至14BP。

优化投资业绩达标率考核

“业绩比较基准”及其引申出的理财产品达标率考核,这两年在业内引起了越来越多的讨论。此前,不乏反对者认为,一些区间型业绩比较基准跨度较大,对投资者已失去参考价值。

“我们在给产品设定业绩基准区间时,上下限都要有逻辑。”贝莱德建信理财副总经理、首席多资产投资官刘睿在接受证券时报记者采访时称,近两年新发理财报价持续下行,这跟所投基础资产收益水平下降直接相关。而业绩基准区间的设定,实际上是反映了产品定位、规范了投资策略、限定了资产风险范围。

“我认为业绩基准是一个非常核心的产品要素,投资经理基于此制定相应的策略,并控制偏离。”刘睿说。

在某大行理财公司的一名副总裁看来,业绩基准的设立要满足科学合理、根据市场动态调整、易于销售端与客户沟通的基本条件。

“我觉得设定业绩基准还是必要的,它是投资经理在制定投资策略时应遵循的一个基本事项。有了一个基准,投资经理可以较好地去设定投资策略,避免过度追求风险,这可以确保我们的产品更多以客户为中心,也可以制约投资经理过度自由发挥。” 上述某大行理财公司副总裁进一步指出,理财产品的达标率应与其产品风险波动程度相匹配,如果波动率高,达标率还很高,这就说明投资经理的投资能力是“过硬的”。

某大型股份行理财公司的一名副总裁也表达了类似观点。他认为,业绩比较基准的一个重要作用,是考察投资经理在产品的投资管理中,是否尽到了应尽的职责。

上述3位理财公司相关负责人均表示,为了顺应渠道销售需要和约束投资行为,“业绩达标率”仍旧是硬性考核指标之一。不过,为了科学制定针对投资经理的考核体系,近年来这些理财公司也引入了产品业绩波动率、最大回撤控制、兑付业绩与业绩基准偏离度控制等指标,来综合引导并判断投资经理的投资行为。