来源:申万宏源策略

事件:根据中国新闻网,当地时间2025年7月9日,美国总统特朗普宣布美国对铜征收50%的关税,自2025年8月1日起生效。COMEX铜价和COMEX铜/LME铜比价大幅上升。

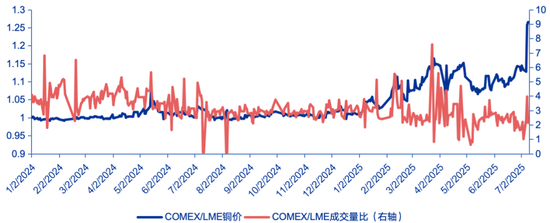

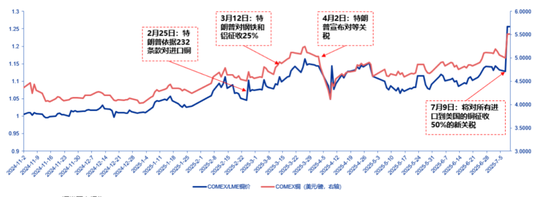

复盘今年以来对铜关税事件对铜价的影响,COMEX铜价和COMEX铜/LME铜比价近乎同向。根据财联社,2025 年 2 月25日,特朗普对进口铜启动国家安全调查,引发市场对关税的担忧;根据央视新闻,3月12日,特朗普对所有进口至美国的钢铁和铝征收25%关税的举措生效;根据新华网,4月2日,特朗普宣布对等关税,“买预期,卖现实”+经济衰退预期导致铜普跌,而4月2日以来,中美关税进入谈判期,经济复苏预期叠加市场定价铜关税兑现,COMEX/LME铜比价逐步回到高位。

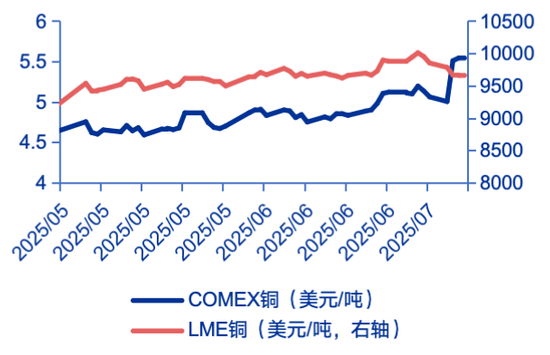

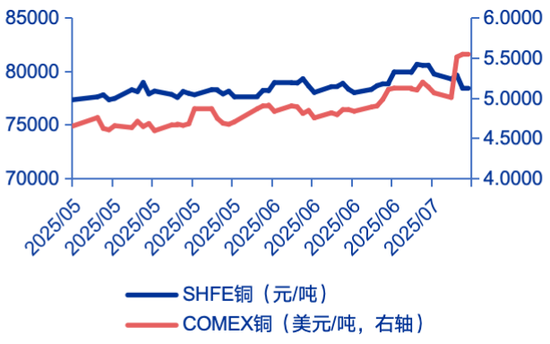

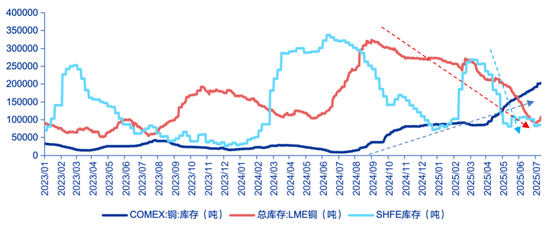

从交易层面上来看,本轮事件驱动下,铜价变化呈现以下特征:1)关税公布后COMEX铜价大幅上行,但是LME铜价、SHFE铜反而下行,体现出远期纽约交易所的铜去库存压力。特朗普公布50%关税后,COMEX铜价由于是完税价格,则该价格跟随关税税率而大幅上升,但是LME铜价反而下行。跟踪铜全球库存可以发现,自从2025年2月特朗普关税风险出现后,COMEX铜库存持续走高,维持在季节性的绝对高位,而LME铜和SHFE铜库目前已经达到季节性低位。如果铜关税在8月1日实施,则交易所套利结束的背景下,美国铜消费将以去本地库存为主,进口铜将大幅缩减,从而导致LME和SHFE面临远期需求大幅回落的压力。2)LME铜处于高BACK结构,给予LME铜下跌安全垫。近期,LME铜期限价差(0-3)持续大于0,即LME铜处于BACK结构,体现出对铜多头持有现货的补偿。低库存+高BACK结构意味着本轮LME铜较高的下跌安全垫。

展望下半年铜价,短期沪铜、LME铜价调整后将迎来较好的配置窗口期,建议密切关注铜价底部布局的机会。供给端来看,下半年全球铜供给偏紧。2024年之后,铜矿供给增速放缓+中国需求偏弱,铜粗炼/精炼费用持续下行,但是之前冶炼的副产品仍有盈利(硫酸等)+大型铜集团的保生产要求+冶炼企业的市场份额竞争,国内精炼铜产量持续上升。展望未来,全球铜供给或将边际收紧:1)国内:加工费转负将导致中国冶炼企业进入全面亏损阶段,减产决策成为企业不得不考虑的问题,下半年中国冶炼企业是否出现普遍性减产是市场走势关键;2)海外:多家海外龙头冶炼企业产量已经出现明显下滑,全球(除中国)电解铜产量增速大幅回落。需求端来看,预计全年铜需求弱于去年,但是维持较强韧性。1)国内需求:保持谨慎。电力行业相比去年对铜消费的支撑显著减弱,其他行业铜消费量也整体下行。2)海外需求:美国大力推进基建,而欧洲市场需求也处于阶段性回升,海外需求下半年或将好于国内。同时关注新能源领域(风电、数据中心、储能)带来铜的新增需求。下半年宏观供需紧平衡下,底部布局做多铜是较好的策略,维持三季度继续标配铜,四季度择机增持的观点。当前冶炼行业企业亏损已经大幅加剧,下半年如果供给端出现实质性收缩,铜价上行空间将被打开。同时特朗普关税未定,需求不确定扰动较强,则沪铜目前做多的盈亏比偏低,如果下半年受到特朗普关税的负面影响,全球需求回落导致沪铜回落至75000-77000元/吨期间,或是更好的布局时机。

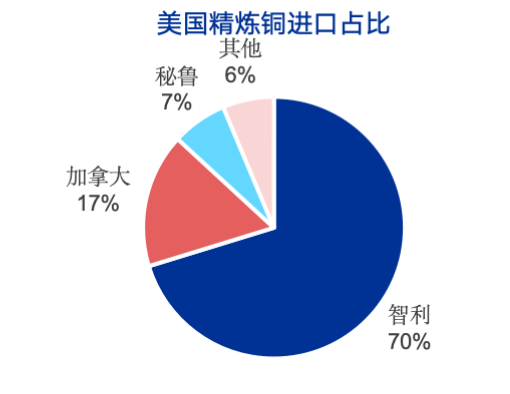

对于美国经济的潜在影响:进口铜涨价导致美国短期制造业成本飙升,或引起供应链紊乱。美国精炼铜进口依赖度高。2024年美国精炼铜供需缺口占全年消费量的43%。同时精炼铜的进口较为集中,主要在智利(70.3%)、加拿大(16.6%)、秘鲁(6.8%)。美国铜价如果由于关税而上涨50%,会导致美国制造业成本大幅上升,同时短期美国铜的产能较难快速回升,则下半年铜价高居不下有可能部分加剧美国滞胀压力。对全球的潜在影响:1)对产铜国的冲击较大:关税将直接冲击智利、加拿大、秘鲁等铜生产国的出口收入;2)全球贸易流向改变:铜矿可能加速流向中国及“一带一路”国家,重塑全球供应链;3)中国受益与压力并存:低价铜矿进口成本降低,但精炼铜出口竞争加剧(加拿大、墨西哥转向亚洲市场),挤压中国企业利润。

风险提示:资产价格短期波动或无法代表长期趋势;特朗普执政期间美国政策方向出现重大转变;铜供给端发生非线性变化。

根据中国新闻网,当地时间2025年7月9日,美国总统特朗普宣布美国对铜征收50%的关税,自2025年8月1日起生效。COMEX铜价和COMEX铜/LME铜比价大幅上升。

图:COMEX铜价大幅上升

图:COMEX铜/LME铜比价创历史新高

复盘今年以来对铜关税事件对铜价的影响,COMEX铜价和COMEX铜/LME铜比价近乎同向。根据财联社,2025 年 2 月25日,特朗普签署行政令对进口铜启动国家安全调查,引发市场对关税的担忧;根据央视新闻,3月12日,特朗普对所有进口至美国的钢铁和铝征收25%关税的举措正式生效;根据新华网,4月2日,特朗普宣布对等关税,“买预期,卖现实”+经济衰退预期导致铜普跌,而4月2日以来,随着中美关税进入谈判期,经济复苏预期叠加市场定价铜关税兑现,铜价持续上行,并且COMEX/LME铜比价逐步回到高位。

图:2025年以来,COMEX铜价和COMEX铜/LME铜比价近乎同向

交易层面上来看,本轮事件驱动下,铜价的上涨呈现以下特征:50%关税公布后LME铜和SHFE铜反而下行+LME铜处于高BACK结构。

1)关税公布后COMEX铜价大幅上行,但是LME铜价、SHFE铜反而下行,体现出远期纽约交易所的铜去库存压力。特朗普公布50%关税后,COMEX铜价由于是完税价格,则该价格跟随税率而大幅上升,但是LME铜价反而下行。根据铜全球库存可以发现,从年初以来,COMEX铜库存持续大幅上升,而LME铜库存转而大幅下行;在4月2日之后沪铜库存跟随LME铜库存下行,同时COMEX铜库存加快上升速度。

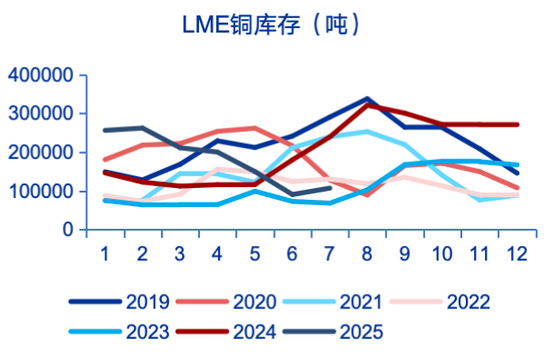

图:50%关税公布后LME铜价反而下行

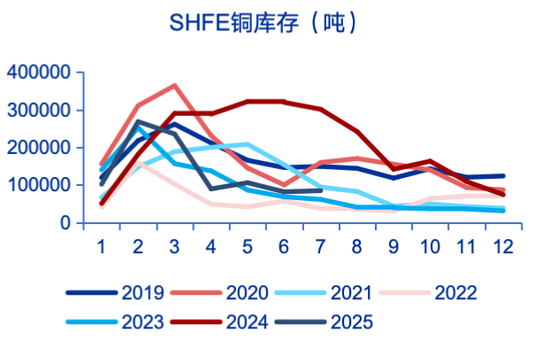

图:50%关税公布后SHFE铜反而下行

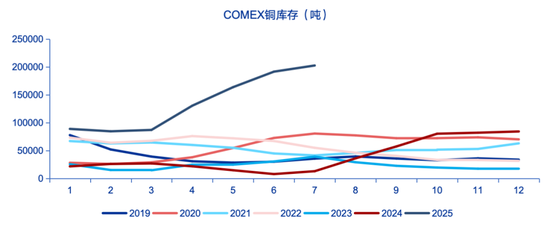

图:2025年2月以来COMEX铜库存大幅上行

资料来源:Wind、Factset、申万宏源研究

关税如果落地,COMEX铜高库存的背景下美国需求将以本地库存的去化为主。自从2025年2月关税威胁存在后,COMEX铜库存持续走高,维持在季节性高位,而LME铜和SHFE铜库目前已经达到历史的季节性低位。如果铜关税在8月1日实施后,则交易所套利介属下,美国本土将以去库存为主,进口铜将大幅缩减,非美库存紧张局面缓解下,伦铜和沪铜价格回落。

图:目前COMEX铜库存处于季节性的绝对高位

Wind、Factset、申万宏源研究

图:LME铜库存处于季节性低位

展望下半年铜价,短期沪铜、LME铜价调整后将迎来较好的配置窗口期,建议密切关注铜价底部布局的机会。

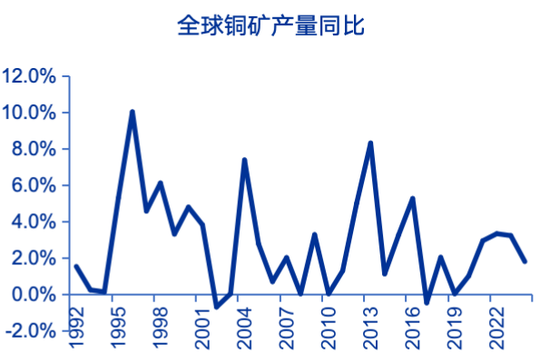

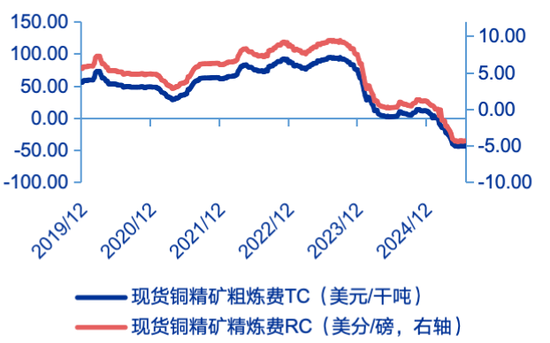

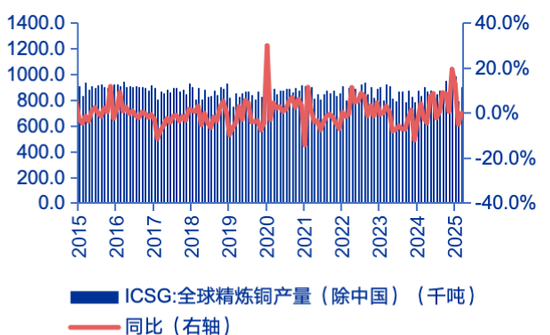

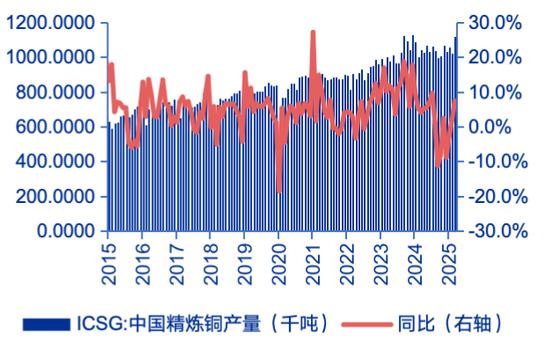

供给端来看,下半年全球铜供给偏紧。2024年之后,铜矿供给增速放缓+中国需求偏弱,TC/RC费用持续下行,但是之前,由于冶炼的副产品仍有盈利(硫酸等)+大型铜集团的保生产要求+冶炼企业的市场份额竞争,国内精炼铜产量反而持续上升。展望未来,全球铜供给或将边际收紧:1)国内:加工费转负将导致中国冶炼企业进入全面亏损阶段,减产决策成为企业不得不考虑的问题,下半年中国冶炼企业是否出现普遍性减产是市场走势关键;2)海外:多家海外龙头冶炼企业产量已经出现明显下滑,全球(除中国)电解铜产量增速大幅回落。

图:全球铜矿产量同比边际下行

Wind,申万宏源研究

图:铜精矿粗炼和精炼费用转负

图:全球铜精矿(除中国)产量增速大幅回落

图:中国铜精矿产量增速仍维持高位

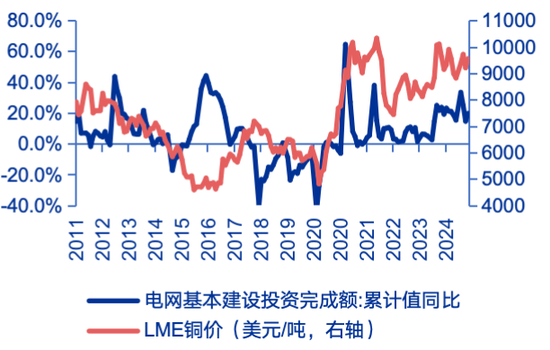

需求端来看,预计全年铜需求弱于去年,但是维持较强韧性。1)国内需求:保持谨慎。电力行业相比去年对铜消费的支撑显著减弱,其他行业铜消费量也整体下行。2)海外需求:美国大力推进基建,而欧洲市场需求也处于阶段性回升,海外需求下半年或将好于国内。同时关注新能源领域(风电、数据中心、储能)带来铜的新增需求。

图:年内中国电力行业相比去年对铜消费的支撑显著减弱

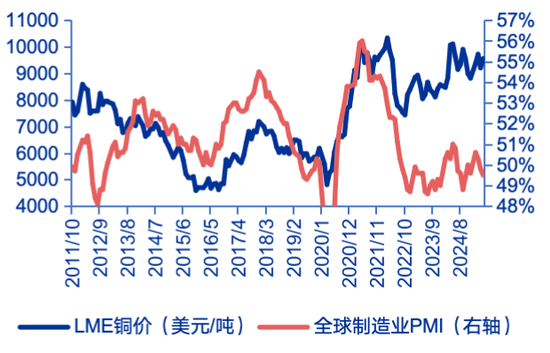

图:全球制造业PMI维持弱势

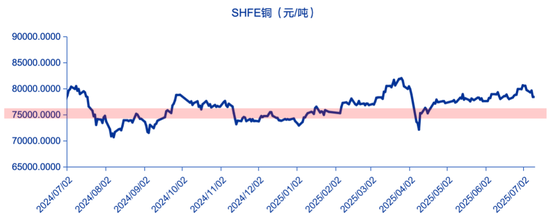

交易策略:下半年宏观供需紧平衡下,底部布局做多铜是较好的策略,维持三季度继续标配铜,四季度择机增持的观点。当前冶炼行业企业亏损已经大幅加剧,下半年如果供给端出现实质性收缩,铜价上行空间将被打开。同时特朗普关税未定,需求不确定扰动较强,则沪铜目前做多的盈亏比偏低,如果下半年受到特朗普关税的负面影响,全球需求回落导致沪铜回落至75000-77000元/吨期间,或是更好的布局时机。

图:下半年沪铜回落至75000-77000元/吨或是更好的底部布局机会

Wind、Factset、申万宏源研究

进口铜关税对美国的潜在影响或导致美国短期制造业成本飙升,引起供应链紊乱。 而对于全球的影响中,进口铜关税对美出口占比大的产铜国(智利、加拿大、秘鲁)影响较大,而对于中国而言受益与压力并存。

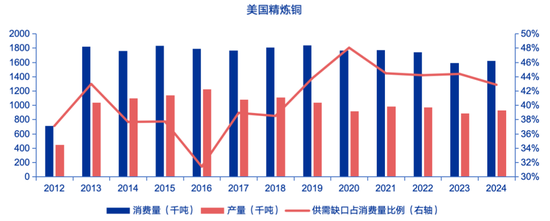

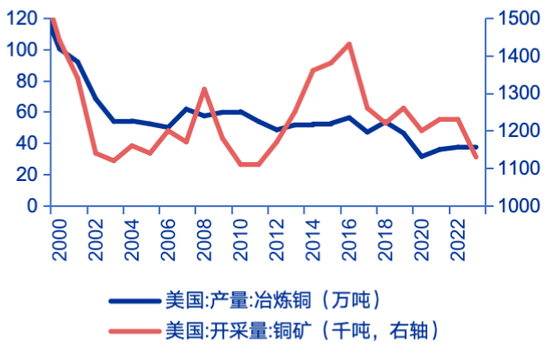

美国精炼铜进口依赖度高。2024年美国精炼铜的消费量为162.4万吨,而产量仅为92.8万吨,供需缺口占全年消费量的43%。同时精炼铜的进口较为集中,主要在智利(70.3%)、加拿大(16.6%)、秘鲁(6.8%),主要是因为过去20年以来,美国铜矿的开采量逐年下滑,并且冶炼铜的产量大幅回落。

图:2024年美国精炼铜的消费量为162.4万吨,而产量仅为92.8万吨,供需缺口占全年消费量的43%

图:美国精炼铜进口主要集中在智利、加拿大和秘鲁

图:过去20年以来,美国铜矿的开采量逐年下滑,并且冶炼铜的产量大幅回落

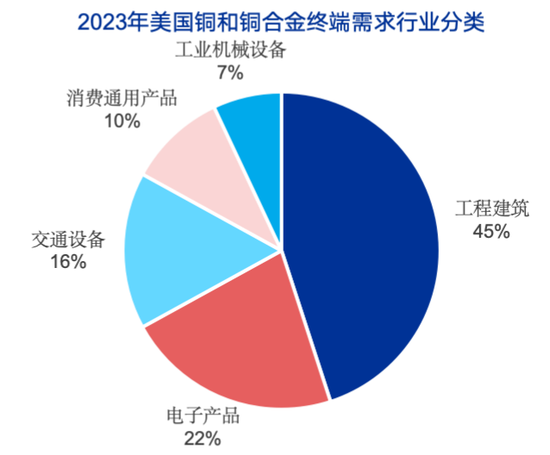

COMEX铜价大幅上升或导致美国短期制造业成本上行,从而引发供应链紊乱。铜广泛应用于电子、汽车、建筑、电网及国防工业(如半导体、新能源、军工),是美国制造业和国家安全的关键原材料,美国铜价如果由于关税而上涨50%,会导致制造业成本大幅上升,同时短期美国铜的产能较难快速回升,下半年铜价高居不下有可能部分加剧美国通胀压力。

图:铜在美国被广泛用于建筑、电子等行业

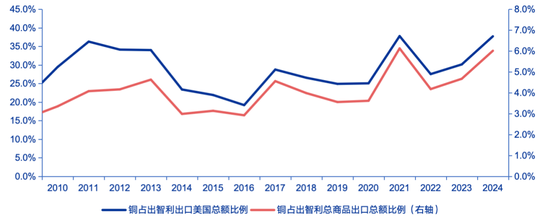

美国对进口铜征收关税对全球的潜在影响:1)对产铜国的冲击较大:关税将直接冲击智利、加拿大、秘鲁等铜生产国的出口收入;2)全球贸易流向改变:铜矿可能加速流向中国及“一带一路”国家,重塑全球供应链;3)中国受益与压力并存:低价铜矿进口成本降低,但精炼铜出口竞争加剧(加拿大、墨西哥转向亚洲市场),挤压中国企业利润

图:美国对进口铜征收关税对产铜国(智利等)的冲击较大

Wind、Factset、申万宏源研究

4.风险提示

1、资产价格短期波动或无法代表长期趋势。选取解读的资产价格具有幸存者和样本偏差,且资产价格短期波动对于长期基本面趋势的指示意义不全面;

2、特朗普执政期间美国政策方向出现重大转变,特朗普的后续政策方向出现重大转变。

3、铜供给端发生非线性变化。铜的供给端主要来源于智利等国,而战乱、矿厂事故或导致铜供给发生非线性变化。