来源:芝商所CMEGroup

近期,内外盘玉米价格均呈现回落走势。外盘玉米期价刷新年内低点,下破400美分/蒲式耳;国内玉米期价跌破2月份以来的运行区间,来到2280元/吨附近。

从外盘来看,玉米市场压力主要来自两个方面:一是2025/2026年度全球增产预期与美国2025/2026年度大幅累库预期所形成的预期压力;二是巴西丰产兑现背景下,集中上市所带来的现实压力。

国内玉米市场的压力则主要是小麦替代影响,以及进口玉米持续投放所形成的阶段性压力。短期来看,外盘聚焦于北半球产区的天气情况,国内则聚焦于陈粮的进一步投放情况,内外盘期价或继续呈现寻底走势。

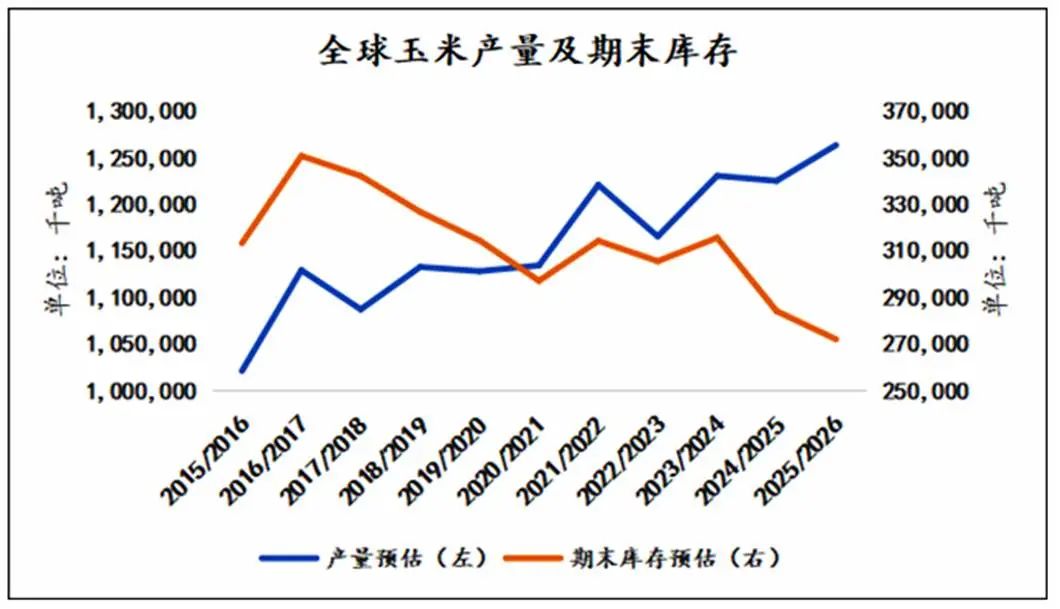

全球新季玉米初始预估:“增产”与“去库”

美国农业部(USDA)5月份开始公布全球新季玉米供需预估。截至7月份,依然维持2025/2026年度全球玉米产量同比小幅增长,以及全球玉米期末库存小幅下降的预估。

从最新预估数据来看,2025/2026年度全球玉米产量为12.637亿吨,同比增加3836万吨,大多数主产国产量均同比增长,其中增幅最大的是美国。截至目前,北半球天气未见明显异常,产量预期暂难有明显的逆转。

2025/2026年度全球玉米期末库存为2.72亿吨,同比下降1210万吨,库存降幅主要在中国、巴西、印度等国家。从USDA初期预估来看,全球玉米生产和消费均为乐观预期,且消费端增幅可以消化产量端增幅,全球角度呈现平衡略紧预估。

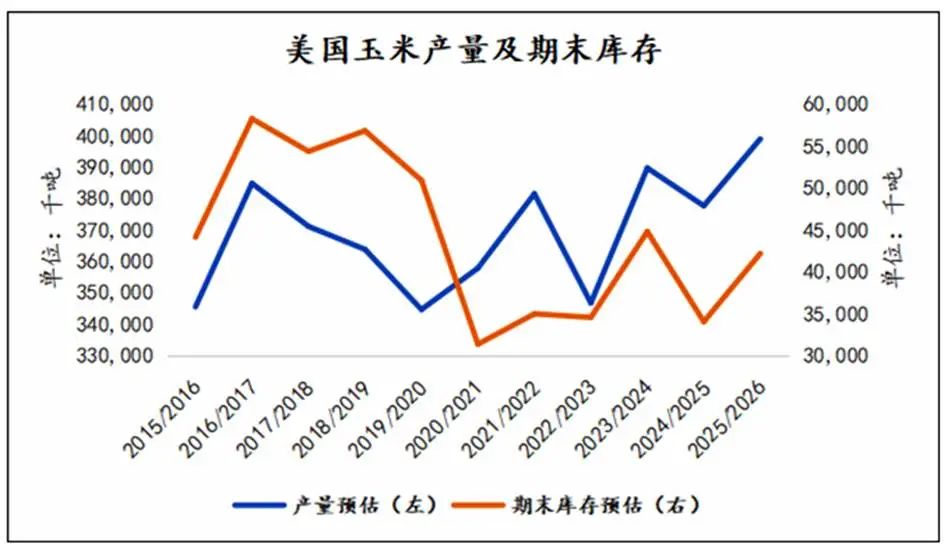

美国新季玉米面临增产与累库压力

在全球玉米增产但去库的预期下,外盘玉米应该存在支撑,但是为什么现在价格却持续刷新低点?这个与区域内供需不平衡有着非常大的关系,尤其是美国玉米并没有全球玉米表现那么乐观,美国新季玉米目前是增产并累库的预估。

最新预估数据显示,2025/2026年度美国玉米产量为3.989亿吨,同比增加2130万吨;2025/2026年度美国玉米期末库存为4217万吨,同比增加813万吨。美国玉米自播种开始,就一直笼罩在增产的环境当中,先有意向种植面积预估增加,后有播种推进比较顺利,再有6月底实播种植面积增加兑现,还有产区天气较为顺利,优良率持续表现较好。

整体玉米市场表现为向增产兑现的逐步靠拢,而消费端受其贸易政策以及竞争国产量持续扩大的影响,难见明显增长预期。因此,在增产兑现的预期下,必然对应一定程度的累库,进而对外盘价格形成压制。

小麦替代及进口玉米投放打破季节性支撑

今年以来,玉米价格偏强的原因主要是尾端存在供应偏紧的担忧,而这个供应偏紧的担忧是三方面造成的:一是本年度玉米或小幅减产,二是本年度玉米进口量大幅下降,三是本年度下游消费稳中略降。饲料产量的增幅明显大于深加工消费的降幅,并且其他替代谷物量同比有所下降。

以上三方面因素造就国内玉米尾端供应偏紧的同时,也带动了价格的上扬,1月至6月国内玉米期现货价格重心呈现明显上移波动。玉米价格走高之后,玉米紧平衡逻辑迎来了重大考验。

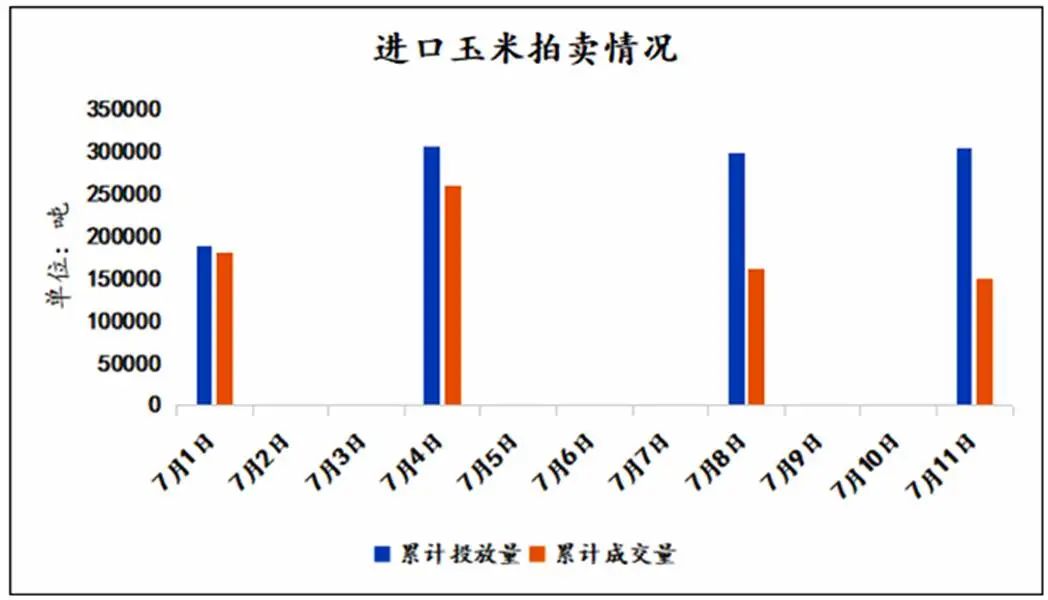

尤其是新麦上市后,小麦与玉米价差收敛的情况下,小麦的饲用替代预期增加,紧平衡逻辑开始出现阻力。之后,随着7月初市场预期的进口玉米拍卖的事实兑现,玉米期价开始高位回落。短期来看,进口玉米拍卖仍在持续中,其对国内玉米价格的压制或延续。

总体来看,当前外盘玉米市场的利空主要是美玉米增产兑现之路较为顺利,短期暂未看到明显的扭转预期。因此,外盘期价预期继续呈现寻底走势。国内玉米市场的利空主要是陈粮持续投放,缓解了前期的偏紧预期。短期内在陈粮投放持续推进的情况下,玉米价格难有上行动力,叠加外围市场的压力,国内外玉米期价短期均将继续承压运行。