来源:能源研发中心

原油供应

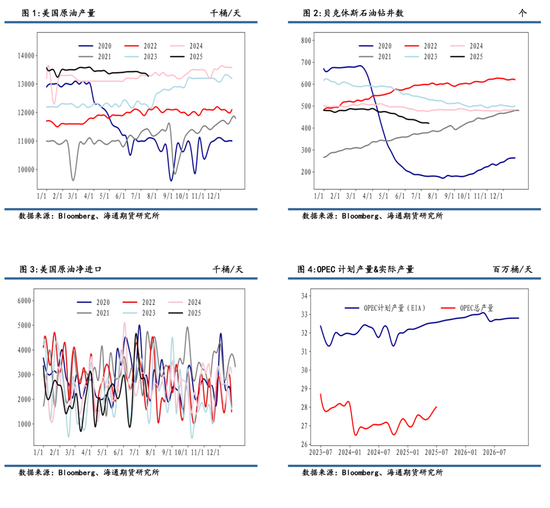

当周原油产量小幅下降10.2万桶/日(0.8%)至1327.3万桶/日,贝克休斯石油钻井数减少2台至422台,页岩油生产活动维持在较低水平同时持续下行,美国原油产量有下降预期。美国原油进口量环比减少40.3万桶/日至597.6万桶/日,出口量环比增加33.7万桶/日至385.5万桶/日,净出口量环比减少。

原油消费

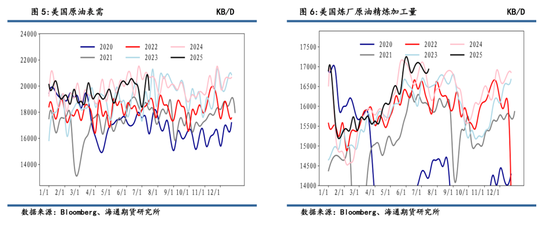

需求方面,美国原油表需有小幅下行,但仍高于大部分历史同期平均水平。同时,炼厂加工量环比 小幅增长,整体需求端边际变化较小,整体保持在旺季高位水平。

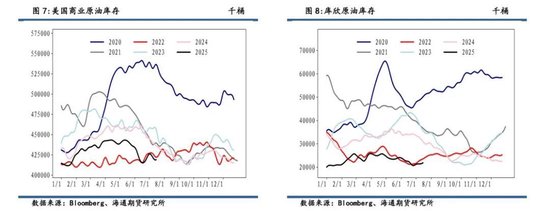

原油库存

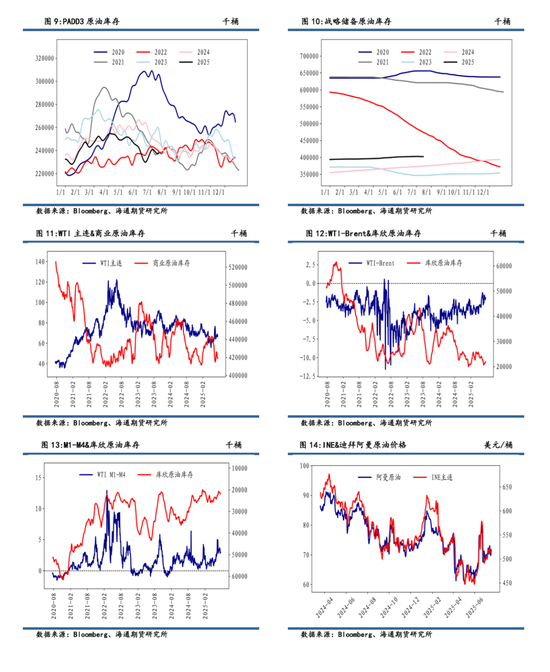

从短期库存跟踪来看,7月24日当周美国商业库存去库316.9万桶,主要是由产量下降和炼厂投料增加导致。不同地区看,库欣地区当周库存累库 45.5 万桶;需求地 PADD3 当周去库 97.2 万桶。战略储备原油库存继续保持平稳在40000万桶。

成品油供应

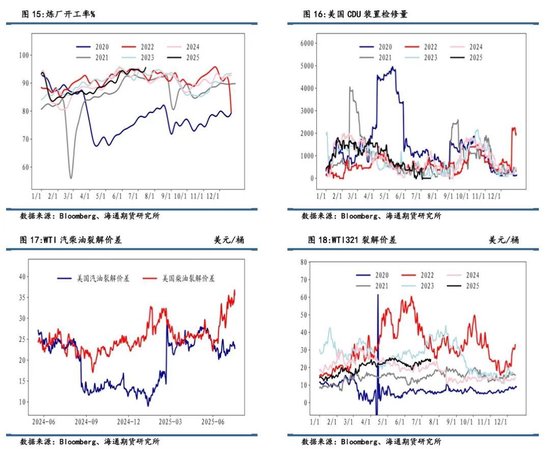

从成品油供应方面来看,上周炼厂开工率上升 1.6%至 95.5%,高于历史同期平均水平,表明旺季炼厂活动较为活跃。美国近期炼厂检修量低位,结合裂解价差持续走高,预计短期内美国炼厂开工率将维持高位。

成品油消费

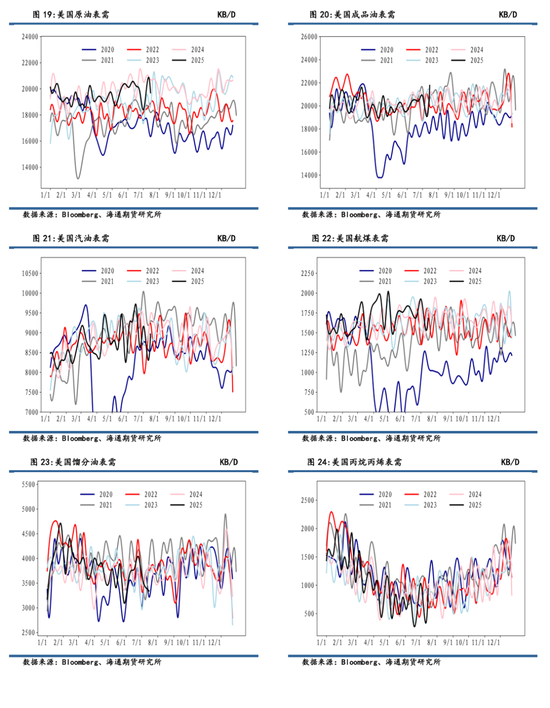

从成品油消费端来看,成品油表需环比大幅回升,各类主要油品表需走势分化。出行方面,主要油品汽油有小幅回升,汽油表需增长47.8万桶/日。但航煤表需增幅较小,环比增长5.5万桶/日;工业油品方面,馏分油表需基本平稳,小幅下降2.3%,但是丙烷&丙烯表需大幅回升,达到1000KB/D。

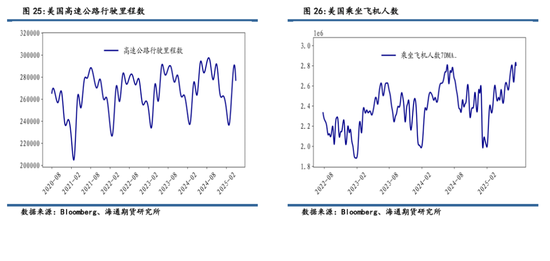

美国航班量在7月18日达到两年来最高点,较2024年同期增长4%。其中国内航班增长5%,国际航班增长4%。加拿大仍是最大国际目的地(航班量与2024年持平),排名第二的墨西哥航线则增长8%。虽然航空出行增长通常预示经济向好,但4月下旬以来航班量曾持续低于2024年同期,表明近期增长可能包含报复性出行因素。与此同时,美国公路运输表现疲软,运输活动水平与2024年持平,卡车在运车队规模微降。

成品油库存

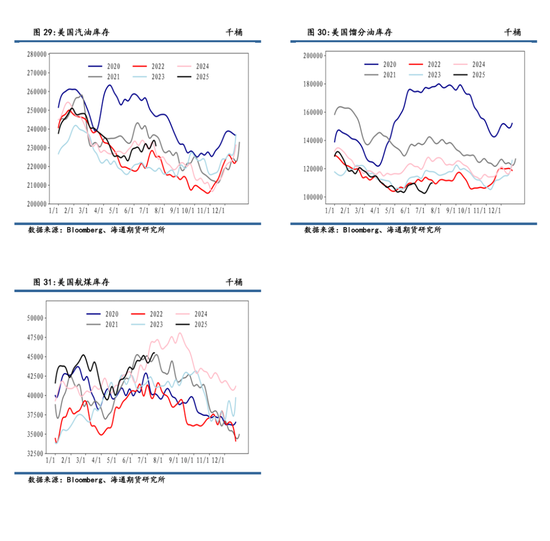

总结来看,原油商业库存去库 316.90 万桶;成品油方面,汽油供需双增的情况下去库173.80万桶;馏分燃料油供应增加、需求下降导致累库 293.10 万桶;航煤供需边际变化较小,累库69万桶。

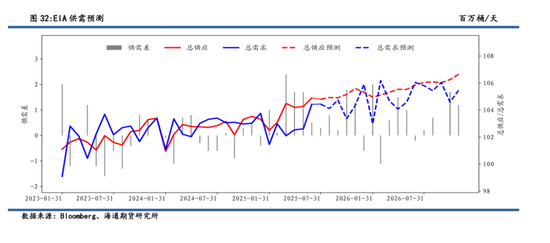

全球原油供需平衡表

EIA本周数据显示原油去库,成品油库存分化,国际油价近期走势也偏拉锯状态。市场情绪趋于平稳,主要关注美国关税贸易进展。昨日美欧接近达15%关税协议的消息,再叠加此前中国将于7月27日至30日在瑞典与美方举行经贸会谈,日本与美国达成贸易协议等关税利好消息下,宏观层面推动市场风险偏好明显改善,各类风险资产纷纷上扬,在乐观情绪驱动下,油价也从日内低位反弹收复了日内大部分跌幅。油市内部的结构显示原油市场供需趋于宽松,虽然仍在旺季窗口下,看起来供需层面很难再为油价上行提供能量,在宏观层面及地缘层面仍会影响市场节奏,但油价逐步降温的大方向还是比较清晰。

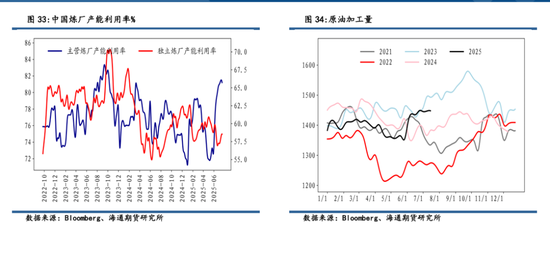

国内原油基本面分析

近期国内炼厂开工率有上涨预期,独立炼厂产能利用率为58.54%,较前一期上升0.52个百分点。原油加工量为1448.21万吨,较前一期增加1.06万吨。成品油方面,汽柴油价格震荡下跌。近期主营炼厂开工率上涨,月中石化整体调高加工负荷。国内主营炼厂和山东地炼开工率均上涨,供应支撑减弱,对国内成品油市场形成利空影响。近期原油波动趋缓,市场检查消息增多,短期对市场影响增强,尤其对汽油原料影响增大,短期可传导到成品汽油,对汽油市场起到一定支撑,但长期来看,对汽柴油供应影响有限,从而对油品市场影响较小。供应面方向,7月中旬,齐润装置负荷逐步正常;东明7月下旬存在检修计划。预计山东地炼一次开工负荷或先涨后跌,汽、柴油等产品供应维持低位。需求方面,国内大范围高温和降雨天气持续,汽柴油需求难有好转,终端或继续间歇性逢低补库,市场成交可能无明显增量。