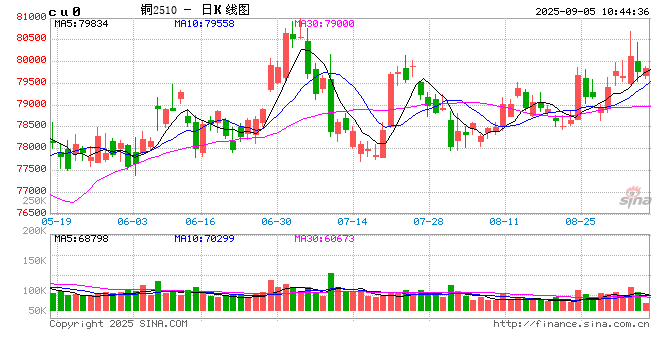

铜:

隔夜铜价震荡走弱。宏观方面,美国8月ISM服务业PMI指数为52,预期51,前值为50.1,数据显示美国服务业主要受订单强劲推动,但就业指数连续第三个月收缩,且价格持续高企。另外,美国8月ADP就业人数增加5.4万人,大幅低于预期值6.8万人和前值10.4万,疲软的就业数据强化了市场对美联储降息的预期,市场则更加关注周五晚间的非农就业数据的指引。库存方面,LME库存下降200吨至158375吨;Comex铜库存增加1163吨至274647吨;SMM周四统计全国铜社会库存环比周一增加0.85万吨至14.06万吨。基本面方面,“金九银十”是国内传统消费旺季,在国内进口连续不及预期及废铜政策不明朗下开工率偏低下,精铜消费有望得到较大提振,关注国内去库速度。从库存表现来看,消费旺季体现不佳,铜价表现偏谨慎,但基本面改善预期仍然存在,谨慎偏乐观看待,但也需要注意美衰退预期及高铜价对下游需求也形成制约,价格上行高度或受限。

镍&不锈钢:

隔夜LME镍跌0.23%报15260美元/吨,沪镍跌0.43%报120990元/吨。库存方面,LME库存增加1080吨至215310吨;国内 SHFE 仓单减少121吨至21739吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持350元/吨。镍矿方面,价格表现平稳运行。不锈钢方面,周度库存环比小幅下降,但供应环比有所增加,库存压力或将有所显现,而随着原料端价格上涨,不锈钢成本支撑走强。新能源方面,三元需求逐渐走强,下游备货意愿或有增加,原料端供应相对偏紧,硫酸镍价格或将继续走强。一级镍方面,周度库存环比小幅减少。随着镍铁和新能源的边际好转,仍可关注逢低做机会。

氧化铝&电解铝&铝合金:

氧化铝震荡偏弱,隔夜AO2601收于2959元/吨,跌幅0.47%,持仓增仓17155手至26.9万手。沪铝震荡偏弱,隔夜AL2510收于20625元/吨,跌幅0.05%。持仓减仓4405手至20.2万手。铝合金震荡偏弱,隔夜主力AD2511收于20215元/吨,跌幅0.1%,持仓增仓7手至7732手;现货方面,SMM氧化铝价格回落至3168元/吨。铝锭现货贴水收至20元/吨。佛山A00报价回跌至20560元/吨,对无锡A00报贴水50元/吨,铝棒加工费包头临沂持稳,其他地区上调20-80元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆下调110元/吨。氧化铝复产节奏增加,仓单开始逐步积累,继续加码过剩预期。由于几内亚雨季叠加国内阅兵期下,矿石端扰动因素较强,氧化铝以逢高沽空为主但建议谨慎追跌。金九旺季前夕下游多板块备货启动速度较快,电解铝旺季周期内需求存在超预期可能,铝产业利润继续由上游向下游转移。在9月美联储降息和国内旺季双驱动下,电解铝存在较强上行助力。铝合金旺季错配下,远月存在价差继续修复空间。

工业硅&多晶硅:

4日工业硅震荡偏强,主力2511收于8515元/吨,日内涨幅0.12%,持仓减仓2437手至27.7万手。百川工业硅现货参考价9369元/吨,较上一交易日持平。最低交割品#421价格回调至8600元/吨,现货升水收至40元/吨。多晶硅震荡偏强,主力2511收于52195元/吨,日内涨幅0.55%,持仓减仓3260手至14.6万手;多晶硅N型复投硅料价格涨至49000元/吨,最低交割品硅料价格跌至49000元/吨,现货贴水扩至3410元/吨。工业硅南北复产和晶硅增量成为边际驱动,整体运行重心有望小幅抬升。前期反内卷消息充分计价后,多晶硅交易重心逐步偏移至基本面逻辑。因终端电站收益率限制,组件环节对涨价的接受度见顶,硅料跟随下游市场情绪降温。在具体政策举措出台之前,市场仍位于政策提振和基本面拖累的博弈之间,多晶硅进入顶底明显的区间模式,政策动态对盘面有阶段性扰动效应。重点关注930工信部节能专项监察结果以及产业链库存去化情况,仍需警惕产能收储延迟和旺季不旺风险。

碳酸锂:

昨日碳酸锂期货2511合约涨1.05%至73420元/吨。现货价格方面,电池级碳酸锂平均价下跌900元/吨至75000元/吨,工业级碳酸锂平均价下跌900元/吨至72700元/吨,电池级氢氧化锂(粗颗粒)下跌150元/吨至75850元/吨。仓单方面,昨日仓单库存增加830吨至34948吨。消息面,南方财经9月4日电,针对青海地区盐湖提锂采矿权合规性政策排查,盐湖股份(000792)在接待调研时回应称,本次采矿权合规性排查是行业监管趋严的新态势,反映出监管部门对锂资源开发利用活动合规性的严格把控。公司采矿业务完全合规,生产经营稳定运行。供应端,周度产量环比增加389吨至19419吨,其中锂辉石提锂环比增加160吨至12409吨,锂云母提锂环比增加100吨至2600吨,盐湖提锂环比增加78吨至2593吨,回收提锂环比增加51吨至1817吨;9月碳酸锂产量预计环比增加1.7%至86730吨,其中增幅主要是锂辉石提锂,少量回收提锂,锂云母和盐湖提锂环比下降。需求端, 9月三元材料环比下降1.5%至72330吨,磷酸铁锂环比增加6%至335250吨。库存端,总库存环比延续降幅明显,周度库存环比减少1044吨至140092吨,下游和中间环节继续补库,上游持续去库。市场消息扰动,昨日期货价格快速拉涨,日内振幅4.57%。江西矿端仍具有较大的不确定性,市场传闻较多,警惕资金炒作,短期或仍震荡运行。