炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:郑权

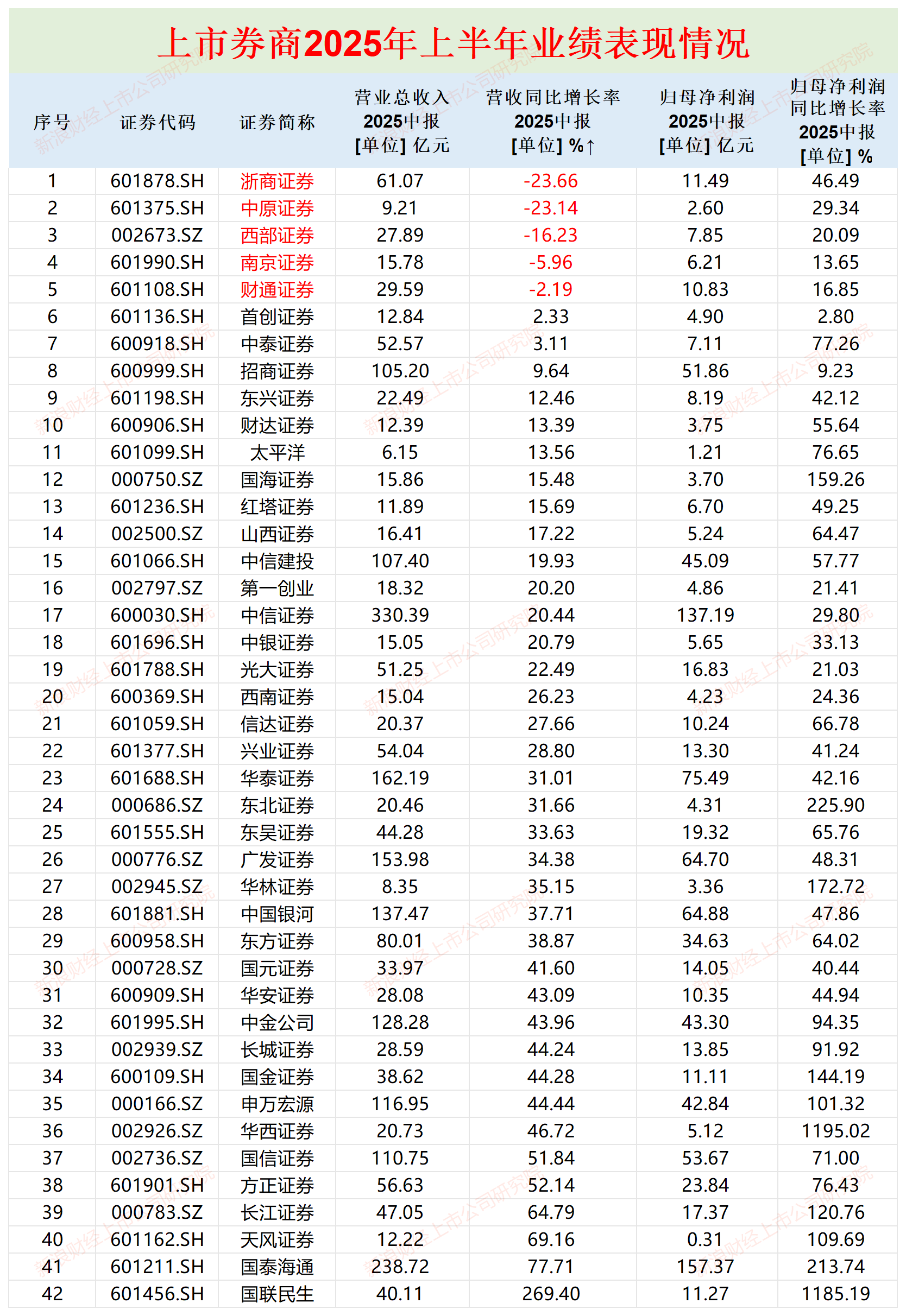

近日,42家纯证券业务上市券商2025年半年报披露完毕。42家上市券商2025年上半年合计实现营业总收入2519亿元,同比增长31%;实现归母净利润1040亿元,同比增长65%。

从营收增速看,有37家券商2025年的营收今年上半年是正增长的,只有5家逆势负增长,5家券商分别是财通证券、南京证券、西部证券、中原证券、浙商证券,降幅分别为2.19%、5.96%、16.23%、 23.14%、23.66%。

其中南京证券证券投资业务收入逆势下滑,资管业务手续费净收入同比大降45%,投行收入也有所下降。值得关注的是自营投资业务,尽管南京证券高度依赖“靠行情吃饭”的投资业务、经纪业务(收入占比合计超总营收),但在今年上半年行情火热的情况下,南京证券经纪业务、投资业务收入却逆势下降,可以说依赖行情却没跑赢行情。

经纪、投资业务收入占比超总营收 依赖行情却没跑赢行情

2025年上半年,南京证券实现营业收入15.78亿元,同比下降5.96%;实现归母净利润6.21亿元,同比增长13.65%。

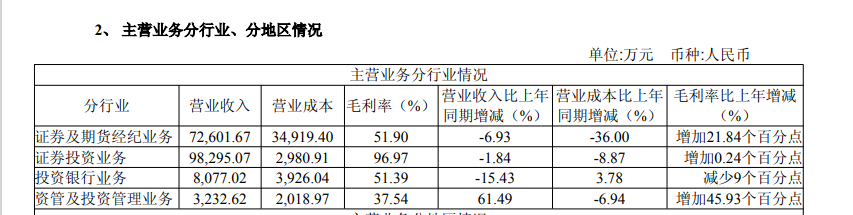

分业务看,南京证券营收下降与证券及期货经纪业务、证券投资业务、投资银行业务收入下滑有关,2025年上半年同比分别下降6.93%、1.84%、15.43%。

从业务结构看,南京证券经纪业务收入和投资业务收入合计都超过了总营收。2025年上半年,南京证券证券及期货经纪业务收入为7.26亿元,投资业务收入为9.83亿元,合计17.09亿元,超过了当期总营收15.78亿元(注:公司总部及其他业务收入为负)。

由此可见,南京证券十分依赖经纪业务和自营投资业务,投行业务、资管及投资管理业务收入占比合计仅7.16%。

研究认为,经纪业务和自营投资业务是十分依赖市场行情的业务,会随着行情的波动而波动,该类业务占比高的券商的业绩波动相对较大。

但有意思的是,南京证券业务结构虽然依赖行情,但投资业务没跑赢市场行情及行业均值。

2025年上半年,我国股票市场主要指数呈上涨态势,万得全A上涨 5.83%、上证指数上涨 2.76%、深证成指上涨0.48%; 今年第二季度,股债表现均较好,金融投资资产规模持续提升。2025Q2上证综指上涨3.3%,创业板指数上涨2.3%,沪深300指数上涨1.3%。

在行情乐观的背景下,42家纯证券业务上市券商今年上半年合计实现自营投资收入(根据“自营投资收入=投资净收益+公允价值变动-对联营企业和合营企业的投资收益”公式计算)1123.53亿元,同比增长53.53%,而南京证券的投资收入(半年报口径)略有下降,远远落后行情和行业。

如果按照“自营投资收入=投资净收益+公允价值变动-对联营企业和合营企业的投资收益”公式计算,南京证券今年上半年的自营收入增速为16.46%,也是远远落后于行业均值53.53%。

连续三年无IPO保荐项目过会如今储备为0 资管业务手续费净收入近乎腰斩

2025年上半年,南京证券投行业务收入为0.81亿元,同比下降15.43%。

南京证券在半年报中并没有公布投行收入下降的原因。根据wind数据统计,南京证券自2022年8月保荐的麦澜德医疗上市以来,已经连续三年没有IPO保荐项目过会。

2024年以来,南京证券IPO承销收入一直处于“颗粒无收”状态。截至2025年9月15日,南京证券储备的IPO保荐项目(以交易所受理为标准)为0。

根据半年报口径,南京证券2025H1资管及投资管理业务收入为0.32亿元,同比增长61.49%,看似大幅增长。但公司利润表中的“资产管理业务手续费净收入”为0.2亿元,同比大降45.07%,近乎“腰斩”。