来源:中粮期货研究中心

全球

贸易

上周,特朗普政府宣布自8月1日起对全球170余国实施阶梯式单边关税(10%-70%),其核心逻辑是以“对等关税”(Reciprocal Tariffs)为名,依据贸易伙伴对美关税水平设定税率(如日韩25%、东南亚国家30%-40%、未达成协议国或达60%-70%),旨在通过极限施压减少贸易逆差并倒逼制造业回流。

然而,该政策存在三重结构性缺陷:其一,违反WTO最惠国待遇原则,歧视性税率破坏多边贸易规则;其二,忽视各国发展差异,剥夺发展中国家产业保护空间,加剧全球贫富分化;其三,违背比较优势原理,例如强求咖啡进口国与生产国关税“对等”,徒增美国消费者成本。实际影响呈现多维悖论:短期虽为谈判筹码(如欧盟争取10%基准税率豁免),但可能触发全球供应链“地震式”重构(企业加速向墨西哥、马来西亚迁移),推升美国通胀(CPI预计涨1.5%)并抑制自身经济增长(世界银行下调全球GDP增速0.8点);长期则加速贸易体系碎片化,诱发欧盟210亿欧元反制等连锁反应,形成美、欧、亚三极割据格局。本质上,此次关税升级是单边保护主义对全球经济治理的冲击,若8月落地,可能成为2008年后最严重的贸易驱动型衰退导火索。

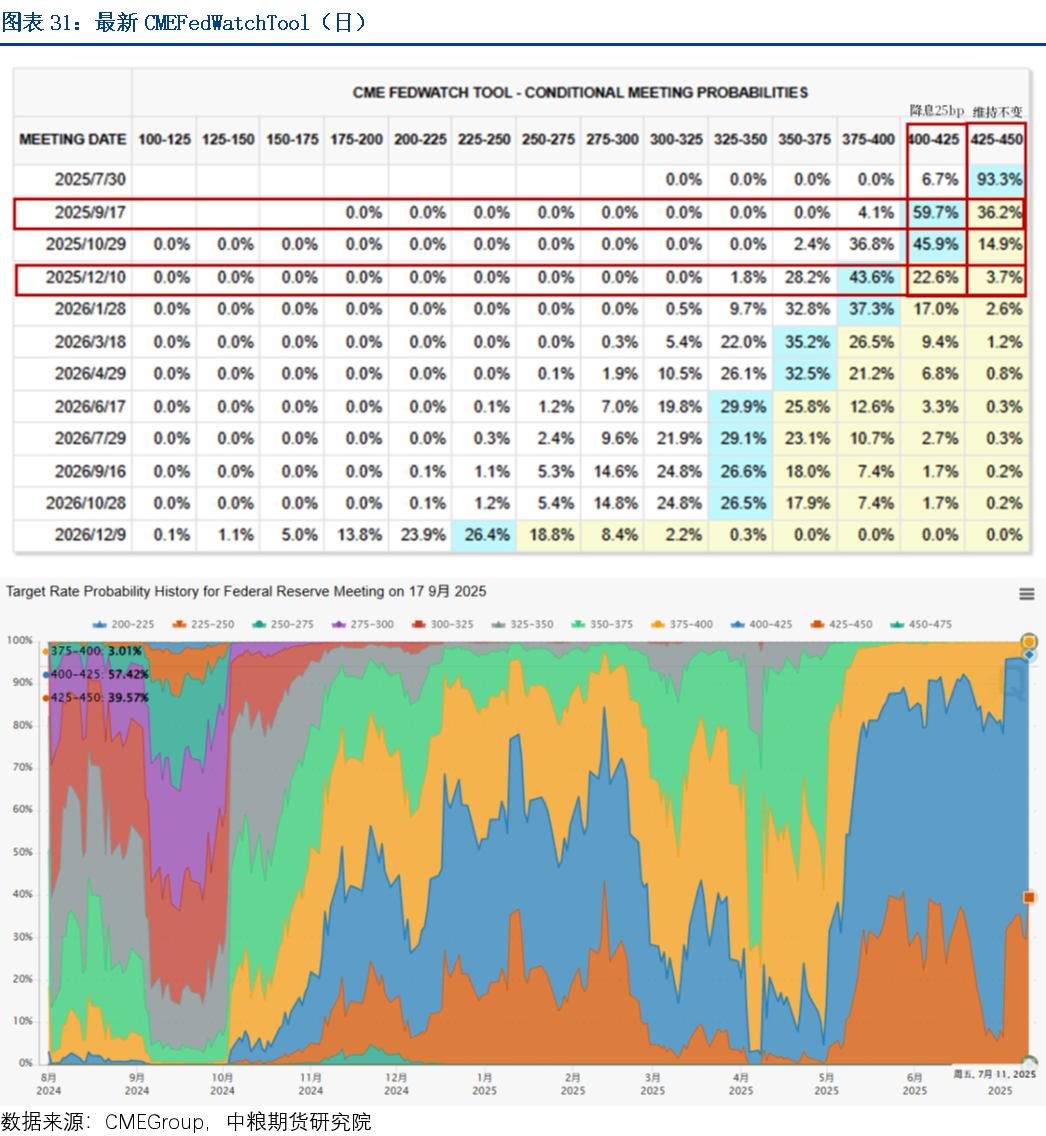

美联储

纪要

2025年7月10日(周四)02:00,美联储公布6月FOMC货币政策纪要,凸显内部分歧深化,核心矛盾聚焦于关税通胀影响的持续性及降息时点选择。

一是,预期分歧凸显,多数官员认为特朗普政府扩大的关税政策(如对金砖国家10%关税)可能引发“更持久的通胀压力”,而少数官员(如理事沃勒和副主席鲍曼)坚持其影响仅为“一次性价格冲击”,不影响长期预期。这一分歧直接映射到利率路径上,点阵图显示19名官员中,10人支持年内降息至少两次,7人主张按兵不动,2人支持降息一次。对于7月行动,仅“少数与会者”明确支持降息,多数强调经济“稳健”和失业率“低位”为观望提供空间,呼吁依赖数据谨慎决策。

二是,政策复杂性因政治干预显著提升。纪要多次指出,关税传导路径、贸易谈判结果及移民监管政策变革,使通胀影响的“时机、规模和持续性难以评估”,加剧经济前景不确定性。尽管鲍威尔7月1日在葡萄牙论坛坦言“若非关税,今年本可能降息”,但他同时强调政策需“完全非政治化”,并明确7月行动需依据关键数据(如7月15日CPI)。然而,政治压力持续施压,特朗普公开要求“利率降至1%”并抨击美联储,而沃勒与鲍曼(特朗普任命官员)近期仍主张7月降息,认为通胀温和且关税影响短暂,凸显联储独立性挑战。

三是,短期市场预期与长期风险出现脱节。当前期货市场押注9月降息概率下降为60.5%,多数官员担忧关税的滞后效应可能破坏通胀预期锚定,圣路易斯联储主席穆萨莱姆更指出其全面影响需至“2025年底或2026年初”方能明朗。若CPI超预期或贸易摩擦升级,全年不降息可能性仍存。

综上所述,美联储在数据审慎与政治干扰的夹缝中维持观望,9月降息为最可能路径,但关税传导效率与经济韧性将成为政策转向的关键阈值。

欧洲

零售销售

2025年7月7日(周一)17:00,欧盟统计局(Eurostat)公布5月欧元区(20国)零售销售月率为-0.7%(预期-0.7%,前值由+0.1%上调至+0.3%)。数据符合预期,但销售支出收缩幅度较大,深层次传递出经济增长的动能在减弱。

本周重点关注

1)中东地区地缘风险,尤其是伊朗在遭受美国空袭之后的反应。

2)中东地缘风险引发的对原油供应的影响,以及这种影响在其他金融市场和后续经济数据预期中的体现。

3)6月27日(周五)20:30即将公布的美国PCE和个人收支数据。

4)各国和地区6月的PMI数据。

——节选自《宏观周报》

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588